Ce qui s'est passé sur les marchés le mois dernier

Alors que les grands indices américains ont atteint des sommets records début décembre, ils ont reculé dans la seconde moitié du mois après que la banque centrale américaine, la FED, a réduit les taux d'intérêt comme prévu, mais a revu à la baisse les attentes concernant de nouvelles réductions de taux à l'avenir. En conséquence, les marchés des bons du Trésor américain et les actions ont chuté, tandis que le dollar américain a atteint son niveau le plus fort depuis plus de deux ans. L'indice de volatilité VIX a bondi de 74 %, et pour la première fois depuis août, l'indice Fear & Greed de CNN a révélé une "peur extrême". Les prix à la consommation et à la production ont tous deux accéléré, et comme les surprises macroéconomiques ont globalement déçu, les craintes de stagflation ont recommencé à se manifester. Au moins, une fermeture du gouvernement a pu être évitée.

En Europe, la Banque centrale européenne et la Banque nationale suisse ont respectivement réduit les taux de 25 points de base et 50 points de base. Les données économiques restent décevantes : l'indice Ifo des affaires en Allemagne, par exemple, est tombé à son plus bas niveau depuis mai 2020, et l'indice ZEW des conditions économiques actuelles est tombé à un niveau proche du plus bas jamais enregistré. La France a connu la plus forte baisse de l'emploi depuis la pandémie. L'incertitude politique a augmenté, car en France, M. Macron a nommé un nouveau Premier ministre, et en Allemagne, Olaf Scholz a perdu un vote de confiance, ce qui a déclenché de nouvelles élections en février 2025.

La Chine a signalé des mesures de relance plus audacieuses pour l'année prochaine, mais les données économiques sont restées globalement peu inspirantes, et le rendement des obligations à un an a chuté à 1 % pour la première fois depuis 2009. Le rendement à 10 ans du Japon a atteint son plus haut niveau depuis 2011. Le Bitcoin a atteint un nouveau sommet historique et la dette mondiale a atteint un nouveau record de 323 000 milliards de dollars. Les contrats à terme sur le cacao et le café ont atteint de nouveaux sommets tandis que les prix des diamants ont chuté à leur plus bas niveau de ce siècle.

Ce qui s'est passé dans le fonds le mois dernier

En décembre, Novo Nordisk a communiqué les résultats de leur essai REDEFINE 1, une étude de phase 3 axée sur le nouveau médicament à succès potentiel CagriSema. Ce médicament est une combinaison de cagrilintide et de sémaglutide. L'étude a porté sur 3 417 adultes obèses ou en surpoids et présentant d'autres problèmes de santé.

Elle a également révélé que CagriSema a entraîné une perte de poids significative de 22,7 % après 68 semaines. Ce résultat était meilleur que celui obtenu avec un placebo ou avec les composants individuels, cagrilintide et sémaglutide, pris séparément. Cependant, il n'a pas atteint l'objectif antérieur de Novo Nordisk de 25 % de perte de poids. En termes de sécurité, CagriSema a montré un profil favorable. Les effets secondaires étaient principalement des problèmes gastro-intestinaux légers à modérés, qui sont courants avec les agonistes des récepteurs GLP-1. Comparé à d'autres traitements, les résultats de perte de poids de CagriSema étaient significatifs. Cependant, ils n'ont pas surpassé ceux du tirzepatide d'Eli Lilly, qui a obtenu une perte de poids d'environ 23 % dans des essais similaires, et de fait, le cours de l'action a chuté de plus de 20 %. Il convient de noter que nous avions réduit nos participations en actions avant cet événement car nous n'aimons pas parier sur le résultat des études cliniques.

Bilan 2024

L'Europe a nettement sous-performé par rapport aux marchés américains, et cet écart s'est creusé après l'élection américaine en raison des craintes que les droits de douane de Trump ne nuisent à la plupart des partenaires commerciaux. Les taux d'intérêt américains ont fortement augmenté, poussés par des niveaux d'endettement élevés et des craintes liées aux politiques inflationnistes de Trump. L'économie chinoise a eu du mal, avec des rendements atteignant des niveaux historiquement bas. Le sentiment économique dans les principaux pays européens a atteint son plus bas niveau depuis la Covid, et l'incertitude politique s'est accrue, en particulier en France et en Allemagne. La surperformance des États-Unis a été tirée par seulement quelques titres, notamment Nvidia, sans lequel l'indice S&P 500 aurait en fait sous-performé les marchés européens depuis 2022. En Europe, les actions « Value » ont surperformé les actions « Growth » et « Quality », et les secteurs les plus performants ont été les banques, l'assurance et les télécommunications, tandis que la santé, le luxe et la technologie ont été à la traîne. Certaines des plus grandes sociétés de croissance européennes ont nettement sous-performé le marché général, notamment ASML, Kering, LVMH et Novo Nordisk.

Perspectives pour 2025

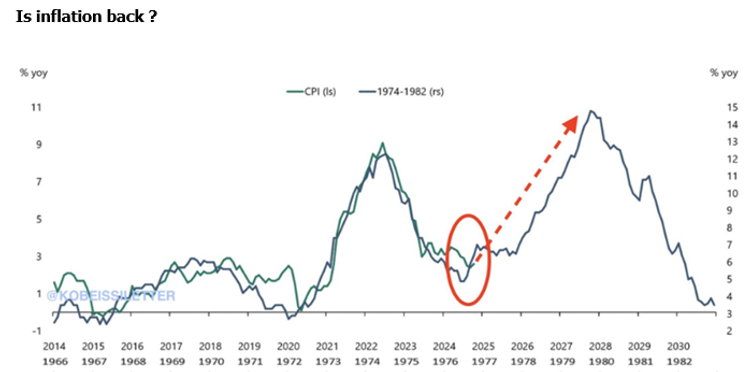

Il est important de souligner que notre philosophie d'investissement n'accorde pas trop d'importance à la prédiction des évolutions macroéconomiques futurs, car nous considérons que de telles prédictions sont tout simplement impossibles. La plupart des stratèges s'attendent à une hausse d'environ 5 % à 10 % des marchés boursiers américains et européens. Les bénéfices par action devraient augmenter de 3 % pour l'Euro Stoxx 50 et de 13 % pour le S&P 500. Les baisses de taux opérées par la plupart des banques centrales dans le monde ont soutenu les marchés boursiers en 2024, de sorte qu'une nouvelle accélération de l'inflation et, avec cela une pause dans les baisses de taux d'intérêt, voire des hausses, représentent un risque important pour les marchés. Il y a un an, le graphique ci-dessous était cité par de nombreux stratèges baissiers lorsqu’ils évoquaient les principaux risques pour 2024, mais l'inflation n'a commencé à se redresser qu'au cours des derniers mois de l'année, ce qui rend la comparaison de l'inflation actuelle avec celle des années 1970 potentiellement pertinente à nouveau.

Source: Apollo

D'autres préoccupations concernent la spirale de la dette américaine et l'inflation supplémentaire résultant des politiques de Trump. Les incertitudes géopolitiques pourraient augmenter avec le nouveau président américain, affectant les perspectives de paix en Ukraine.

L'attention portée par Trump aux marchés boursiers et à l'activité des médias sociaux pourrait accroître la volatilité. Les valorisations du marché américain semblent élevées, mais elles le sont moins si l'on ne tient pas compte des 10 principaux titres. L'IA a été l'un des principaux moteurs des meilleures performances américaines, et la réduction des investissements constitue un risque.

Les mesures de relance de la Chine pourraient avoir un impact sur l'inflation mondiale si elles sont couronnées de succès, et le Japon pourrait relever ses taux d'intérêt. L'Europe est confrontée à des incertitudes politiques et à des problèmes structurels.

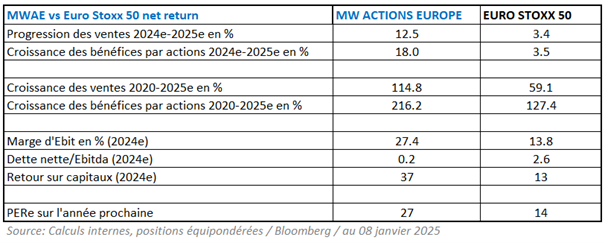

Malgré ces risques potentiels, la stratégie du fonds reste inchangée : elle consiste à investir à long terme dans de grandes entreprises. Le tableau ci-dessous présente les caractéristiques de nos positions par rapport à l'indice Eurostoxx 50. Nos entreprises affichent une croissance plus élevée, de meilleures marges et de meilleurs rendements, et n'ont pratiquement pas de dettes.

Bien entendu, cette qualité supérieure a un prix. Mais si l'on compare la valorisation de nos participations à leur valorisation moyenne des dix dernières années, elles se négocient actuellement avec une décote de 5 %. Si les multiples de l'indice Euro Stoxx 50 semblent bon marché, la valorisation est conforme à la moyenne des 10 dernières années. En outre, selon Bloomberg, les analystes prévoient en moyenne une hausse de 16 % pour nos positions au cours des 12 prochains mois.

Selon nous, ce tableau confirme que nous n'avons pas modifié notre philosophie d'investissement et que nous ne prévoyons pas de le faire. L'avenir est toujours incertain et nos participations ont prouvé qu'elles pouvaient naviguer en eaux troubles, ce qui signifie qu'elles seront en mesure d'augmenter continuellement leurs ventes et leurs bénéfices à l'avenir.

Flash rédigé le 15 janvier 2025

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

- ASML pour 6,5% de ses encours ;

- LVMH pour 3,3% de ses encours ;

- Novo Nordisk pour 1,9% de ses encours ;

- Nvidia pour 2,9% de ses encours ;

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations.

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.