L’assurance-vie luxembourgeoise ne s’adresse pas uniquement aux grandes fortunes, mais à tous ceux qui recherchent une solution patrimoniale de long terme, sécurisée, flexible et internationale. Elle s’impose aujourd’hui comme un pilier de la gestion de patrimoine moderne, capable d’accompagner les évolutions de vie, de résidence et de stratégie de chaque souscripteur.

Un niveau de protection juridique et financière unique en Europe

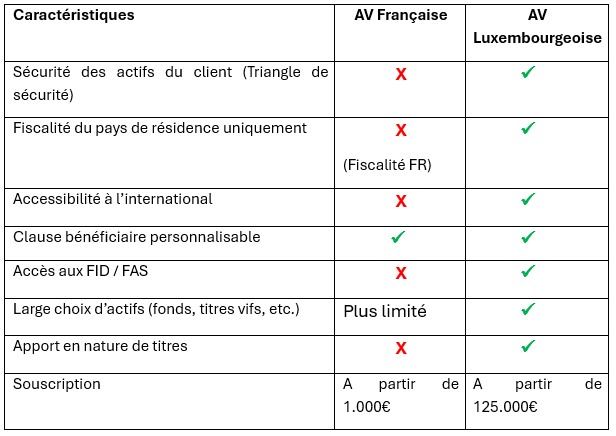

L’un des principaux atouts de l’assurance-vie luxembourgeoise repose sur ce que l’on appelle le "triangle de sécurité". Ce mécanisme impose une séparation stricte entre les actifs des clients et ceux de la compagnie d’assurance, via une banque dépositaire indépendante et sous la supervision du Commissariat aux Assurances luxembourgeois. En cas de difficulté de l’assureur, les souscripteurs sont remboursés en priorité, avant tout autre créancier, grâce au privilège absolu inscrit dans la législation locale.

Cette structure protège les assurés contre les aléas économiques, mais également contre les incertitudes politiques et bancaires.

Une fiscalité neutre et adaptable à votre situation

Autre avantage fondamental : le Luxembourg n’impose aucune fiscalité propre sur les contrats détenus par des non-résidents. Cela signifie que la fiscalité applicable est uniquement celle du pays de résidence du souscripteur, au moment d’un rachat ou du décès de l’assuré. Cette neutralité fiscale est un levier essentiel pour accompagner les projets de mobilité internationale, tout en évitant les risques de double imposition.

Concrètement, un client qui prévoit de s’installer à l’étranger ou qui détient déjà des intérêts dans plusieurs juridictions pourra conserver un contrat unique, qui s’adaptera automatiquement à son environnement fiscal, sans devoir être clôturé ou transféré.

Une liberté d’investissement exceptionnelle

Les contrats luxembourgeois se distinguent aussi par leur grande flexibilité en matière de supports financiers. Alors que les contrats français proposent des listes limitées d’unités de compte, le Luxembourg permet d’accéder à une très large gamme d’actifs : fonds d’investissement traditionnels, titres vifs, produits structurés, private equity, immobilier indirect, voire mêmes actifs non cotés.

Cette richesse d’allocation permet de répondre à toutes les stratégies, des plus prudentes aux plus dynamiques, en passant par des solutions totalement personnalisées à travers les Fonds Internes Dédiés (FID)* ou les Fonds d’Assurance Spécialisés (FAS)**. Le contrat peut même être alimenté par un apport en nature de titres, ce qui facilite l'intégration de portefeuilles existants sans arbitrage fiscal immédiat.

Un outil patrimonial de haut niveau

A l’instar des contrats français, en plus de ses avantages techniques et fiscaux, l’assurance-vie luxembourgeoise est un véritable outil de planification patrimoniale. Elle permet une gestion fine de la clause bénéficiaire, la mise en place de démembrements, ou encore l’organisation d’une transmission à coût maîtrisé, notamment grâce aux abattements spécifiques et à la fiscalité successorale avantageuse.

Tableau comparatif : Assurance vie française vs Luxembourgeoise

Si vous souhaitez mettre en place une solution patrimoniale de long terme, sécurisée, flexible et internationale, n’hésitez pas à contacter l’équipe Patrimoine de MW Gestion. Nous serons ravis de vous accompagner dans votre réflexion et de construire avec vous une stratégie adaptée à vos objectifs.

* Fonds Internes Dédiés (FID) : solutions entièrement personnalisées réservées aux souscripteurs à partir de 125 000€, avec une gestion sous mandat.

** Fonds d’Assurance Spécialisés (FAS) : alternatives flexibles accessibles offrant également une gestion individualisée, mais avec un encadrement réglementaire via une gestion conseillée.