Ce qui s’est passé sur les marchés le mois dernier

Les tensions commerciales et les négociations entre les États-Unis, la Chine et l’Union européenne ont dominé l’actualité. Les actions mondiales ont fortement progressé lorsque la Chine et les États-Unis ont accepté de réduire les droits de douane pendant 90 jours à la suite de discussions à Genève. Le président Trump a multiplié les menaces tarifaires, ciblant notamment l’Europe et Apple. À la fin du mois, il a accusé la Chine de ne pas respecter l’accord. L’échéance pour l’instauration de droits de douane de 50 % sur l’Union européenne a ensuite été repoussée, donnant naissance au terme « TACO-trade » (pour « Trump Always Chickens Out » – Trump se dégonfle toujours). Bien que ses tarifs aient d’abord été bloqués par le tribunal du commerce, une cour d’appel fédérale a accordé au président un sursis temporaire dès le lendemain.

Sur le plan intérieur, l’administration Trump a présenté une importante proposition de réduction d’impôts, suscitant des résistances au sein du Parti républicain et des inquiétudes concernant l’augmentation de la dette nationale. Cela a entraîné une hausse des rendements à long terme, atteignant de nouveaux sommets pluriannuels aux États-Unis (et au Japon). Parallèlement, la Réserve fédérale a maintenu ses taux inchangés et exprimé sa prudence face à l’impact inflationniste des droits de douane. L’économie américaine a montré des signes de résilience, avec une croissance modérée du PIB, un marché du travail solide et une inflation en baisse. Malgré — ou peut-être à cause de — l’importante défiance des investisseurs, les actions ont rebondi, soutenues par des achats systématiques, des résultats solides et des données d’inflation en amélioration.

En Allemagne, le chef de la CDU, Friedrich Merz, a dû faire face à un vote difficile pour accéder à la chancellerie, qu’il n’a réussi qu’à sa deuxième tentative. Par ailleurs, les États membres de l’UE ont donné leur accord initial au projet de fonds de défense. Le sentiment économique s’est quelque peu amélioré, soutenu par des attentes en matière d’investissements publics et un certain frontloading commercial en anticipation d’éventuels droits de douane américains. Cependant, la croissance reste fragile, les indicateurs sous-jacents demeurant faibles. Le chômage en Allemagne, par exemple, a atteint son niveau le plus élevé depuis au moins dix ans.

En Chine, les signaux économiques sont mitigés. L’activité dans les services a ralenti et les exportations ont d’abord chuté fortement en raison des tensions commerciales. En réponse, Pékin a assoupli sa politique monétaire. Les données ultérieures ont montré un rebond des expéditions vers les marchés non américains ainsi qu’une production industrielle plus forte que prévu, bien que la demande intérieure reste faible. Pour soutenir l’économie, les autorités ont abaissé les taux directeurs.

Ce qui s’est passé dans le fonds le mois dernier

Ferrari a publié de solides résultats pour le premier trimestre, portés par un haut niveau de personnalisation (représentant 19 % des ventes), un mix produit et géographique favorable, les dépôts liés à la F80, ainsi qu’un strict contrôle des coûts industriels. Les politiques d’atténuation des droits de douane ont été rapidement et efficacement mises en œuvre, sans hausse des annulations. La direction a exprimé une forte confiance dans les perspectives pour 2025, confirmant que le carnet de commandes pour 2026 est déjà entièrement couvert et que les inquiétudes liées aux droits de douane n’ont pas entraîné de pertes de commandes. La réponse commerciale agile de Ferrari face aux risques tarifaires souligne la puissance de sa politique de prix et la fidélité exceptionnelle de sa clientèle.

Novo Nordisk a également publié d’excellents résultats au premier trimestre 2025, avec une hausse de 19 % du chiffre d’affaires en glissement annuel et une progression de 22 % du résultat opérationnel, grâce à une demande soutenue pour ses produits GLP-1, notamment Ozempic et Wegovy. Toutefois, l’entreprise a revu à la baisse ses prévisions pour l’ensemble de l’année, tablant désormais sur une croissance du chiffre d’affaires comprise entre 13 % et 21 % (contre 16 % à 24 % auparavant), et une croissance du résultat opérationnel de 16 % à 24 % (contre 19 % à 27 %précédemment), en raison de l’intensification de la concurrence— en particulier celle du Zepbound d’Eli Lilly — et des pressions exercées sur les prix. Aux États-Unis, les ventes liées au traitement de l’obésité ont progressé de 40 %, un chiffre respectable mais très inférieur à la croissance spectaculaire de 137 % (!) dans les « opérations internationales ».

Un défi spécifique a été l’essor des versions composées des médicaments GLP-1 aux États-Unis. Ces formulations sans marque sont préparées par des pharmacies spécialisées et sont légalement autorisées en période de pénurie de médicaments. Bien que cela ait été initialement permis en raison de l’offre limitée de Wegovy, la FDA ne considère plus ce médicament comme étant en pénurie, ce qui pourrait, à terme, limiter la pratique des préparations magistrales. Néanmoins, ces alternatives à moindre coût ont déjà conquis une part de marché, ce qui suscite des inquiétudes chez Novo Nordisk en termes de sécurité, d’érosion de la marque et de perte de revenus.

Dans un développement surprenant, le PDG Lars Fruergaard Jørgensen a annoncé sa démission après huit années à la tête de l’entreprise. Sous sa direction, Novo Nordisk est devenue l’entreprise la plus valorisée d’Europe, principalement grâce à son succès dans le traitement de l’obésité. Toutefois, une combinaison de mauvaise performance boursière récente, de problèmes d’approvisionnement, de concurrence croissante et de l’accueil mitigé réservé au médicament de nouvelle génération CagriSema soulève des questions quant à la capacité de l’entreprise à maintenir une trajectoire de croissance comparable à celle d’un « compounder ». Le conseil d’administration, en collaboration avec la Fondation Novo Nordisk, est désormais à la recherche d’un successeur pour diriger l’entreprise dans sa prochaine phase.

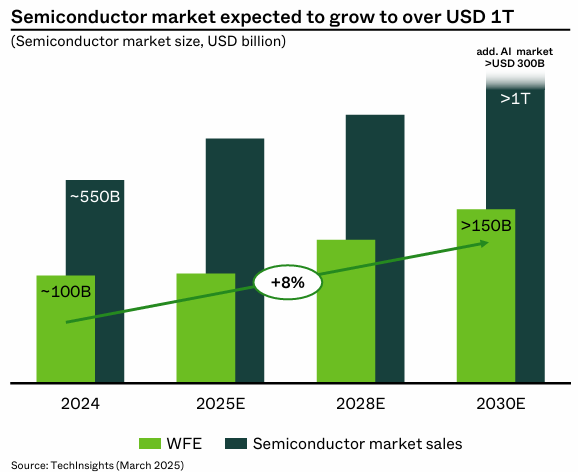

VAT Group, fabricant suisse de vannes à vide haute performance et de composants associés — principalement destinés aux industries des semi-conducteurs, des écrans et du solaire — a réaffirmé ses perspectives optimistes pour le marché mondial des semi-conducteurs lors de sa récente journée investisseurs, comme détaillé ci-dessous :

Le marché des semi-conducteurs devrait doubler au cours des 5 à 6 prochaines années, tandis que le segment des équipements de fabrication de semiconducteurs (Wafer Fab Equipment, ou WFE) — c’est-à-dire les machines et outils spécialisés utilisés dans les usines de fabrication de semi-conducteurs pour produire des circuits intégrés sur des plaquettes de silicium — devrait croître de 50 %. L'augmentation de la demande liée aux applications de l’intelligence artificielle pourrait offrir un potentiel de hausse supplémentaire.

Malgré ces perspectives positives, VAT Group a revu à la baisse ses prévisions de ventes pour 2027, ramenant le point médian de 2 milliards de CHF à 1,6 milliard de CHF. Cette révision s’explique principalement par les récentes turbulences sur les marchés des devises, ainsi que par des hypothèses légèrement moins ambitieuses concernant la croissance du WFE. Ce réajustement n’a donc pas été une surprise.

Néanmoins, l’entreprise continue de tabler sur une performance solide, anticipant une croissance annuelle de son chiffre d’affaires située entre 12 % et 15 % pour la période 2025–2029 — nettement supérieure à la croissance attendue du marché global du WFE. Cette surperformance anticipée repose essentiellement sur le dynamisme du développement de nouveaux produits et les gains continus de parts de marché. VAT Group reste le leader incontesté du marché, avec des dépenses de R&D dans le seul segment des semi-conducteurs équivalentes au chiffre d’affaires total de ses concurrents les plus proches. Dans un domaine de plus en plus complexe, cet investissement massif renforce encore son leadership technologique, comme en témoigne sa part de marché déjà impressionnante de 71 %, qui devrait atteindre 85 % d’ici 2029.

Perspectives

Le flux d’informations — et avec lui, le sentiment sur les marchés mondiaux — s’est nettement amélioré ces dernières semaines. L'indice « Fear & Greed » de CNN en est peut-être la meilleure illustration : il est revenu dans la zone « greed » après avoir passé plus de deux mois consécutifs dans la zone “fear” (peur) et « extreme fear » (peur extrême). Un autre indicateur clé du sentiment de marché, l’indice de volatilité VIX, est également retombé sous les 20, après avoir dépassé les 50 au mois d’avril.

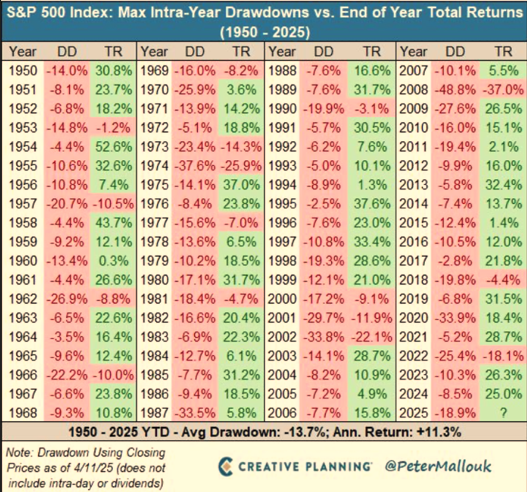

Le mois dernier, nous avons souligné que ces périodes de peur extrême sont souvent suivies, historiquement, de rendements historiquement élevés. Les baisses de marché sont toujours difficiles à vivre, et l’expression « no pain, no gain » (pas de gain sans douleur) décrit malheureusement très bien la réalité des marchés actions. Comme le montre le tableau ci-dessous, publié par Creative Planning, les corrections boursières sont une composante normale de l’investissement en actions à long terme.

Bien entendu, les performances passées ne préjugent pas des performances futures, mais il convient de noter que depuis 1950, le S&P 500 a enregistré un rendement annuel moyen de +11,3 %, avec un repli moyen annuel de 13,7 %.

Source: Creative Planning

Chaque période de faiblesse des marchés s'accompagne de son propre récit et de raisons apparemment plausibles. Cependant, l'histoire montre que cette volatilité fait partie intégrante du fonctionnement normal des marchés. Il est essentiel de ne pas céder à la panique, mais plutôt de réévaluer les nouveaux éléments et de rester fidèle à la stratégie à long terme — dans notre cas, investir dans des entreprises de grande qualité avec l’intention de les conserver sur le long terme afin de bénéficier de la capitalisation de leurs bénéfices.

Flash rédigé le 13 juin 2025

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

• Apple pour 2,2% de ses encours ;

• Ferrari pour 4,3% de ses encours ;

• Novo Nordisk pour 2,9% de ses encours ;

• VAT Group pour 1,4% de ses encours ;

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations..

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.