Cet été, le calme a régné sur les marchés financiers. Les investisseurs ont fait preuve d’une indifférence relative face aux nombreux facteurs de risque. Les marchés ont notamment pris acte des accords commerciaux signés entre les Etats-Unis et ses principaux partenaires commerciaux, notamment l’UE. A de rares exceptions, ces accords ont été conclus avec des droits de douane compris dans une fourchette entre 15% et 20%. Bien que ce niveau soit considéré comme « raisonnable », ses effets sur l’inflation et l’activité économique ne sauraient être neutres. Pour l’heure, néanmoins, c’est le soulagement d’avoir écarté la perspective de guerres commerciales qui prévaut.

Les statistiques économiques confirment une croissance européenne atone et une inflation maîtrisée autour de 2%, soit la cible de la BCE. Aux Etats-Unis, la situation est plus complexe. L’inflation, autour de 3%, reste très largement au-dessus des objectifs de la Fed, (c’est-à-dire 2%) et la problématique des droits de douane ajoute des pressions haussières. La croissance, elle, donne quelques signes de faiblesse notamment sur le marché de l’emploi.

Favoriser la croissance en baissant les taux ou maintenir une forte pression monétaire pour lutter contre l’inflation ? Voilà le dilemme des membres de la Fed. En septembre, ils ont toutefois choisi d’abaisser les taux directeurs de 25 points de base. Là encore, les marchés ont opté pour une interprétation optimiste. Une aggravation de la conjoncture renforcerait sans doute l’attitude accommodante de la Fed, laquelle est par ailleurs, confrontée à des pressions politiques de plus en plus intenses en faveur d’un assouplissement de sa politique monétaire.

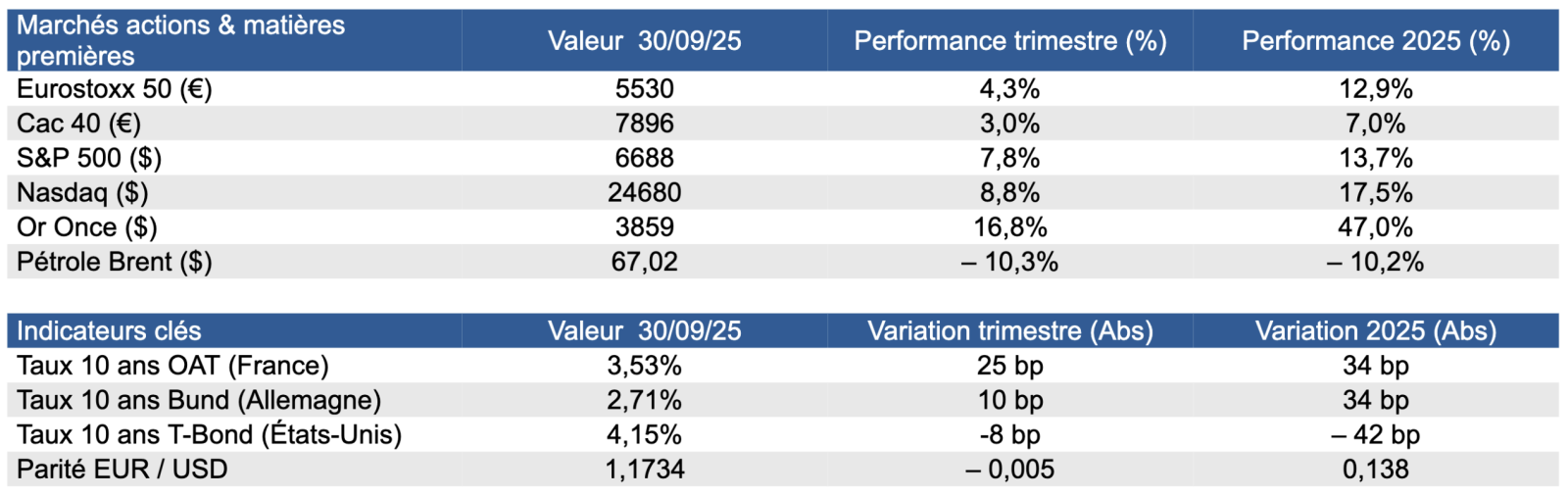

La sérénité des marchés s’est traduite au 3ème trimestre par une volatilité très basse et par des hausses des bourses. Hausse mesurée en Europe avec des progressions de l’ordre de 3 ou 4% suivant les indices. Aux Etats-Unis, des hausses sont plus prononcées, de l’ordre de 8%. La thématique IA donne toujours de l’allant.

Sur les marchés obligataires, peu d’évolutions à signaler sur la période. On constate une légère hausse de 10 pbs du 10 ans allemand à 2.71%. Faible baisse des rendements américains. Le 10 ans US recule de 8 pbs à 4.15%. On notera également la poursuite de la hausse de l’or. L’once d’or enchaîne record après record.

Nous restons prudents à court terme et n’avons pas accru notre pondération actions. Nous conservons une thématique matières premières importante (or, cuivre, et d’autres métaux avec Glencore et ETF matières premières.

Opérations effectuées selon les profils de gestion :

Pour les comptes-titres et assurances-vie, nous avons doublé notre investissement sur l'or via l'achat de l'ETF ZKB GOLD pour porter la position à près de 5%.

Du côté des actions, nous avons profité du fort rebond de ALPHABET après la publication des résultats pour vendre le titre et nous avons initié THALES et ALCON. Ce trimestre, nous avons aussi cédé les ETF MSCI WORLD et EUROSTOXX50 initiés dans la chute des marchés en avril.

Pour les comptes PEA-PME, nous avons procédé à quelques arbitrages. A la fin du troisième trimestre, nous avons décidé de prendre des bénéfices après les excellents parcours boursiers de THEON INTERNATIONAL et STREAMWIDE pour investir dans EXAIL et EXOSENS.

Pour les comptes PEA, nous avons doublé nos positions en CHRISTIAN DIOR et DEUTSCHE BOERSE pour la plupart d’entre eux.

L’allocation des poches obligataires est restée globalement inchangée. Elle est marquée par un positionnement relativement prudent entres emprunts d’Etat et obligations du secteur privée. Le rendement annualisé ressort aux alentours des 3%.

Rédaction terminée le 17 octobre 2025