Ce qui s'est passé sur les marchés le mois dernier

Contrairement aux tendances saisonnières habituelles des années électorales, les marchés américains ont atteint de nouveaux records en octobre, mais ont ensuite perdu une partie de ces gains au cours des derniers jours du mois. Les données économiques et les données sur l'inflation continuent de surprendre à la hausse, ce qui remet en question la récente réduction de 50 points de base du taux d'intérêt de la FED. Cette situation, associée à la probabilité accrue d'une victoire de Donald Trump et aux commentaires prudents des responsables de la FED sur le rythme de l'assouplissement monétaire, a entraîné une liquidation de la dette mondiale, le rendement américain à 10 ans passant par exemple de 3,62 % en septembre à 4,28 % à la fin du mois d'octobre. Le FMI a revu à la baisse ses prévisions de croissance mondiale pour l'année prochaine et a mis en garde contre l'accélération des risques liés aux guerres et au protectionnisme commercial.

Dans la zone euro, la croissance plus forte que prévu du PIB a été associée à des données mitigées sur l'inflation. La croissance dans le bloc monétaire de 20 nations s'est accélérée pour atteindre 0,4 %, alors que les économistes avaient prévu qu'elle se maintiendrait à 0,2 %, grâce à l'accélération de la dynamique en France et au maintien de la vigueur de l'Espagne. La hausse surprise de 0,2 % du produit intérieur brut de l'Allemagne a pris les analystes au dépourvu, bien que les chiffres des trois mois précédents aient été fortement révisés à la baisse. Le point faible a été l'Italie, où la production est restée étonnamment stable, en raison d'une contribution négative du commerce net. La Banque centrale européenne et la Banque d'Angleterre ont toutes deux réduit leurs taux, comme prévu, et il convient de noter que 71 % des grandes banques centrales assouplissent désormais leur politique monétaire. La France a retardé son objectif de déficit de 3 % et a ensuite été dégradée par les agences de notation.

La Chine a exprimé sa confiance dans la réalisation de ses objectifs économiques cette année et a promis de soutenir davantage la croissance. Au retour des vacances de la Semaine d'or, les marchés chinois ont grimpé de plus de 10 % à l'ouverture, mais les gains ont été ramenés à une hausse de 5 % plus tard dans la séance, les autorités ayant déçu les marchés en ne fournissant pas plus de détails sur les mesures de relance. L'or a atteint de nouveaux records et l'argent s'est fortement redressé, tandis que le pétrole, très volatil, a terminé le mois en légère hausse.

Ce qui s'est passé dans le fonds au dernier trimestre

Les résultats trimestriels ont entraîné une volatilité accrue, en particulier dans le secteur des semi-conducteurs. Le cours de l'action d'ASML a fortement chuté après que l'entreprise a émis un surprenant avertissement sur ses bénéfices pour l'année prochaine. Les ventes sont inférieures aux prévisions, car certains clients importants, dont Intel et Samsung, ont repoussé une partie de leurs commandes. Bien que l'activité de TSMC, un autre client important, soit en plein essor, elle n'a pas pu compenser ces effets. L'intelligence artificielle connaît une croissance rapide, mais elle ne représente actuellement qu'une petite partie du marché mondial des semi-conducteurs et ne peut compenser la faiblesse d'autres secteurs bien plus importants, comme l'automobile, l'industrie, les PC et les smartphones.

L'entreprise présentera ses nouveaux objectifs à long terme en novembre et a été très claire dans ses commentaires sur le fait que les perspectives à long terme du secteur sont intactes et que les commandes des clients ont été retardées, mais non annulées. Cette surprise négative a conduit à une sous-performance marquée pour de nombreuses actions du secteur à l'échelle mondiale. Et même les surprises positives, comme une prise de commandes meilleure que prévu chez ASM International, n'ont pas réussi à améliorer le sentiment. Son cours de bourse a connu un rallye de soulagement après la publication des résultats, mais a ensuite perdu la plupart de ces gains.

Les tendances dans le secteur du luxe sont mitigées. Alors que les clients «aspirationnels » (moins fortunés), en particulier en Chine, sont en difficulté en raison de l'environnement économique incertain et des fortes augmentations de prix de ces dernières années, les consommateurs les plus fortunés se portent bien. C'est ce qui ressort des résultats de LVMH, qui a enregistré une baisse de ses ventes de plus de 4 % au cours du dernier trimestre, tandis qu'Hermès a fait état d'une forte demande et a vu ses ventes augmenter de plus de 10 %.

SAP a publié des résultats solides, tirés par son activité « cloud », qui a augmenté de près de 30 % par rapport au même trimestre de l'année précédente. Au niveau mondial, l'incertitude économique est forte et la croissance est faible dans de nombreux pays, ce qui conduit de nombreuses entreprises à réduire leurs coûts, par exemple en reportant l'achat de nouveaux équipements informatiques tels que des ordinateurs portables ou des PC. SAP présente néanmoins l'un des meilleurs profils de croissance du secteur, car ses produits sont, dans la plupart des cas, absolument cruciaux pour les activités de ses clients. La majeure partie de sa croissance provient de ses clients existants, qui voient stratégiquement la nécessité de mettre à niveau leurs produits et/ou de transférer leurs applications dans le nuage. Il est intéressant de noter que près d'un tiers des produits sont désormais accompagnés d'applications utilisant l'intelligence artificielle, et l'entreprise est convaincue que cela peut être monétisé.

Perspectives

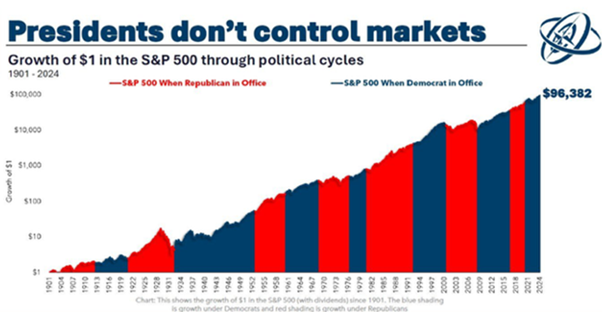

À l'heure où nous écrivons ces lignes, Donald Trump a été déclaré nouveau président des États-Unis d'Amérique. Cette question a été l'un des principaux sujets abordés par les marchés au cours des derniers mois, lorsque les gens ont essayé de prédire les gagnants et les perdants en fonction de tous les scénarios politiques possibles. Toutefois, si l'on regarde l'histoire, les principaux moteurs des marchés boursiers ont toujours été les bénéfices. Il n'est donc pas surprenant que, par le passé, le parti au pouvoir n'ait pas vraiment compté et que, parmi les deux candidats, beaucoup aient considéré Trump comme plus favorable aux entreprises. Le trading à court terme sur les événements (politiques) ne fait cependant pas partie de notre stratégie d'investissement, et nous continuons à nous concentrer sur les entreprises ayant une forte position sur le marché, un faible niveau d'endettement et de bonnes perspectives de croissance solide du chiffre d'affaires et des bénéfice

Source : Ritzholz

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

- ASM International pour 5,3% de ses encours ;

- ASML pour 5,7% de ses encours ;

- Hermes pour 2,8% de ses encours ;

- LVMH pour 3,3% de ses encours ;

- SAP pour 4,1% de ses encours ;

Flash rédigé le 14 novembre 2024

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations.

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.