Quelques mois après le début de second semestre, examinons quelles peuvent être les attentes pour le reste de l'année.

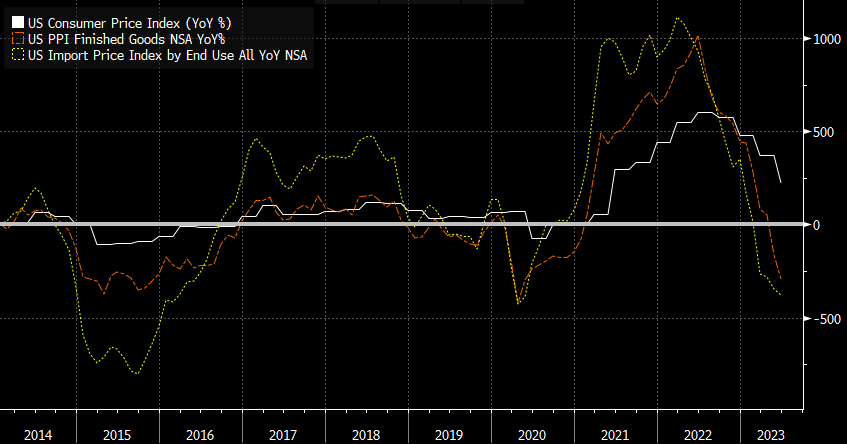

Bien sûr, tous les regards restent tournés vers l'évolution économique, l'inflation et les banques centrales. La forte baisse de l'inflation est encourageante, mais la base de comparaison pour le second semestre devient beaucoup plus difficile, étant donné que l'inflation a atteint son maximum en juillet de l'année dernière.

Dans ce contexte, il sera intéressant de voir si nous sommes vraiment à la fin du cycle de hausse des taux, comme beaucoup le prévoient, ou si l'inflation rebondira finalement et si l'économie connaîtra un atterrissage en douceur, un atterrissage brutal ou un atterrissage en catastrophe (sous la forme d'une récession).

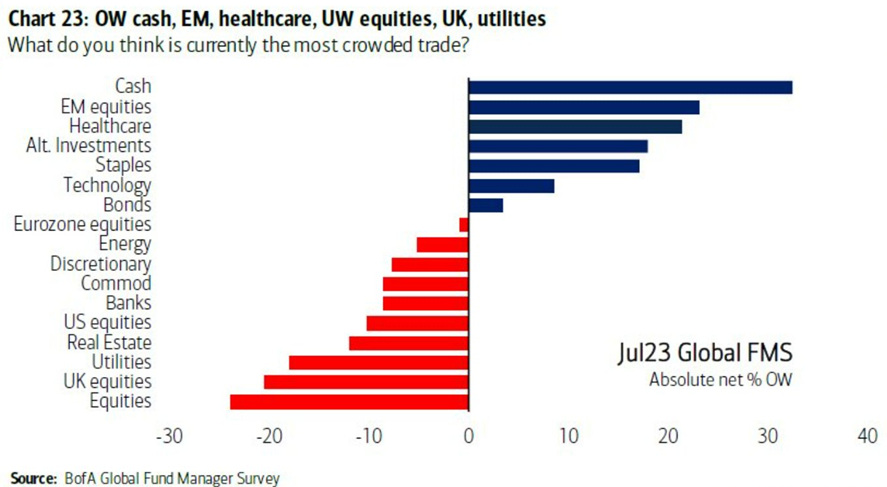

Bien sûr, il est impossible de prédire cela avec certitude, il y a suffisamment d'arguments en faveur d'une nouvelle baisse de l'inflation, mais aussi d'une résurgence. Toutefois, il est également frappant de constater que les investisseurs mondiaux continuent de sous-pondérer les actions et de surpondérer les liquidités. Cela montre qu'un grand scepticisme est intégré dans les prix.

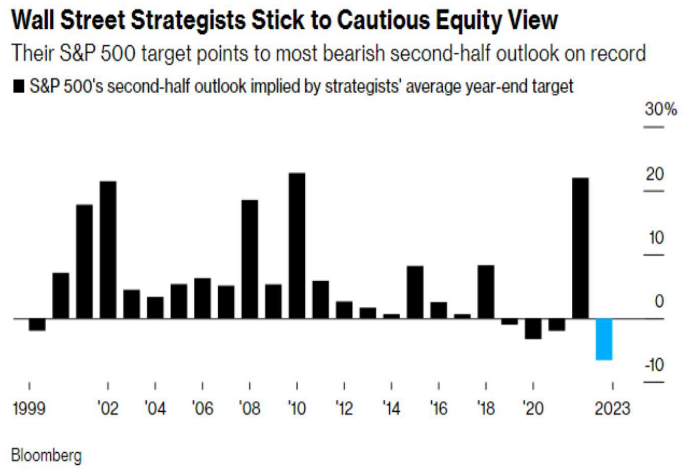

Les stratèges des grandes banques sont également négatifs pour le second semestre 2023.

Cela n'affecte pourtant pas notre stratégie d'investissement car nous investissons dans de grandes entreprises qui ont prouvé par le passé qu'elles étaient capables de maîtriser une grande variété de crises et qu'elles sortaient souvent renforcées des périodes difficiles.

La saison des rapports du deuxième trimestre a commencé en juillet et, après la forte hausse de nombreux titres au cours du premier semestre, en particulier dans les secteurs de la technologie et du luxe, il était évident qu’il y aurait des prises de bénéfices, avant et après les publications de résultats.

Dans le cas d'ASML (et d'ASM International), il est apparu que si l'intelligence artificielle a considérablement stimulé la demande de puces, cela ne suffit pas à compenser la faiblesse d'autres secteurs tels que les PC et les smartphones. Et surtout pour initier de nouveaux investissements. Un aspect intéressant dans le secteur des semi-conducteurs est également la déclaration du plus grand fabricant de puces au monde, TSMC, selon laquelle le démarrage de l'usine américaine sera reporté de 2024 à 2025 en raison d'un manque de main-d'œuvre qualifiée en Arizona. Cela montre un problème lié à la démondialisation souhaitée par les politiques. À Taïwan en particulier, il existe une industrie de semi-conducteurs presque parfaitement coordonnée qui permet une efficacité maximale (et les prix bas qui en découlent). Mais la tendance (compréhensible) de moins dépendre de régions supposées politiquement risquées conduit souvent à moins d’efficacité et donc à des coûts plus élevés, lesquels sont bien sûr répercutés sur le client final.

Les stocks sont un autre grand sujet de discussion de cette saison des résultats. Au plus fort de la crise de la chaîne d'approvisionnement, notamment en raison des blocages Covid dans de nombreux pays, de nombreuses entreprises ont rempli (ou surchargé) leurs entrepôts afin d'assurer la production de leurs marchandises. Très souvent, un même produit a été commandé à différents fournisseurs par pure panique. La normalisation des chaînes d'approvisionnement signifie aujourd'hui que les stocks sont trop élevés, en particulier en raison de la récession économique mondiale actuelle. En conséquence, les commandes de nouveaux produits ont chuté dans beaucoup de secteurs. C'est le cas par exemple des smartphones, mais aussi de multiples produits dans le domaine de la technologie médicale ou des laboratoires. Pas mal d’entreprises parlent d'une visibilité très réduite sur l’échéance d’un retour à des niveaux de stocks normaux et la reprise des commandes. Il est donc encore plus difficile d'évaluer la demande réelle pour de nombreux produits dans le contexte actuel de ralentissement économique.

Il est donc assez probable que le second semestre de l'année ne soit pas ennuyeux et que, conformément aux tendances saisonnières, la volatilité augmentera.

Flash rédigé le 21 août 2023

Les performances passées ne constituent pas un engagement sur les performances futures. Le contenu ne constitue ni une recommandation, ni une proposition de vente, ni une incitation à l’investissement.