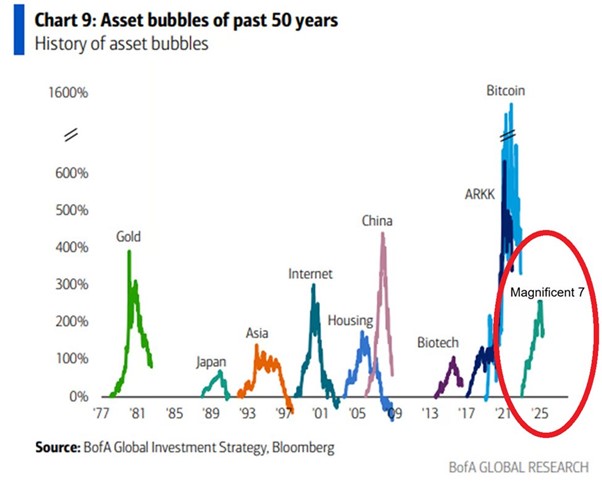

Depuis plusieurs mois la presse économique, les spécialistes boursiers, voire les petits porteurs, expliquent à l’envi qu’une bulle financière s’est formée sur les marchés financiers liée à la révolution de l’Intelligence Artificielle.

En effet, le cours de bourse des sociétés qui investissent ou qui tirent des revenus de l’IA ont fortement monté sur la période 2024-2025. Elles ont largement surperformé le marché avec une moyenne autour de 50-70% contre environ 17-20% pour les indices généraux. NVIDIA a fait bien mieux encore avec une progression cumulée proche de 300% sur la période soit une multiplication du cours par 3.

Cet engouement boursier, plus particulièrement visible à Wall Street, est cependant régulièrement qualifié d’artificiel.

Qu’en est-il exactement ? Comment repérer de manière pragmatique la survalorisation du marché alors que dans le passé nous avons pu observer de nombreuses bulles financières qui ont finalement explosées !

De nombreux indicateurs sont alors utilisés par les investisseurs pour déceler les signaux qui démontreraient que le marché boursier est entré dans une phase de bulle financière. Nous en avons sélectionné trois.

Le buffet indicator

Le Buffett Indicator = Capitalisation boursière totale / PIB

Il prouverait que les actions sont trop chères par rapport à l'économie réelle.

Historiquement, la moyenne est à 85%. Pendant la bulle Internet de 2001, il était à 190%. Aujourd’hui, il est proche de 230% (220% au 30/09/2025).

.png)

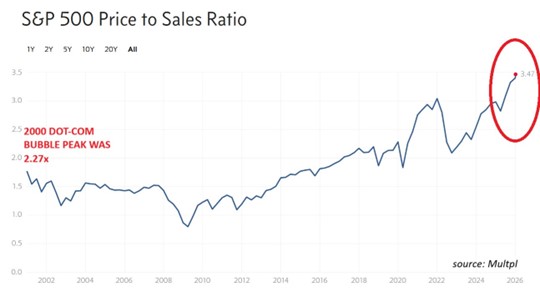

Le ratio cours/chiffre d’affaires du S&P 500

Aujourd’hui, le ratio cours/chiffre d’affaires du S&P 500 atteint 3,47, un niveau jamais vu auparavant.

Concrètement, cela signifie que les investisseurs paient 3,47 dollars pour 1 dollar de chiffre d’affaires généré par les entreprises du S&P 500. Autrement dit, il faut investir beaucoup d’argent pour espérer gagner relativement peu : la rentabilité potentielle est donc faible.

Pour donner un ordre de comparaison :

• Lors de l’éclatement de la bulle Internet en 2000, ce ratio avait atteint 2,27, soit 53 % de moins qu’aujourd’hui.

• En 2021, le précédent record était de 3,21.

• Au début des années 1990, ce ratio était en moyenne proche de 1, ce qui signifiait des valorisations bien plus raisonnables.

Ces chiffres montrent que les actions américaines sont actuellement beaucoup plus chères qu’historiquement, par rapport aux revenus qu’elles génèrent.

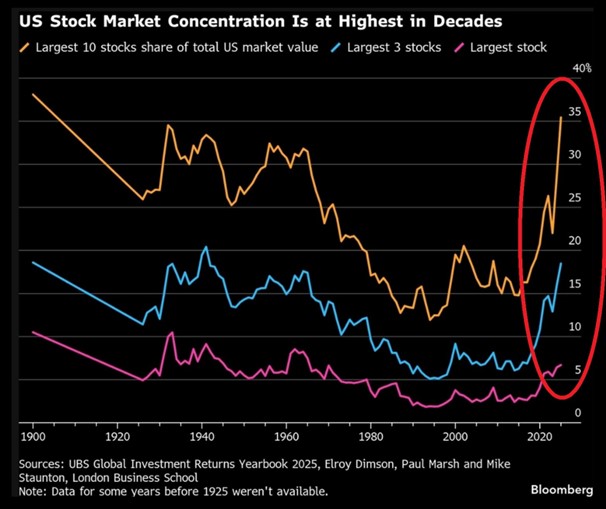

Concentration de la capitalisation

La concentration du marché est aujourd'hui à son plus haut niveau historique. En effet, les 10 principales actions américaines représentent 35,4 % de la valeur totale du marché US. Elles représentent également 40 % de l'indice S&P 500, un niveau de concentration jamais vu depuis les années 1960.On observe aussi que les trois premières valeurs représentent près de 18,5 % du marché, un chiffre record.

Cette concentration constitue un risque majeur pour le marché. Comme ces entreprises ont des activités similaires, un ralentissement de leur secteur ferait baisser leur chiffre d’affaires simultanément. Elle crée aussi un effet moutonnier : les investisseurs se ruent sur les mêmes actions, ce qui gonfle artificiellement leurs valorisations.

En cas de perte de confiance, leur chute collective, compte tenu de leur poids excessif, pourrait provoquer un krach généralisé.

Pourtant, alors même que de nombreux indicateurs annoncent qu’une bulle existerait, beaucoup d’autres données financières écartent cette conclusion.

La situation actuelle est souvent comparée à la bulle Internet de 2000-2001

Mais cette comparaison est trompeuse : à l’époque, les entreprises Internet valaient des milliards sans générer de profits. Aujourd'hui, Apple, Microsoft et Google affichent respectivement $97Mds, $88 Mds et $74Mds de profits annuels. Les entreprises de l’IA génèrent des revenus à l’échelle mondiale, et pas seulement sur leur marché intérieur, ce qui montre que leurs débouchés sont bien diversifiés. Enfin, s’il fallait donner un autre indicateur, la marge nette des entreprise du S&P 500 est de 12% environ alors qu’en 2000-2001, elle était proche de 6%-7%.

Finalement, bien que l’on pourrait parler d’une bulle financière à cause des valeurs de l’IA, on voit que c’est surtout la profitabilité qui joue le rôle de moteur de la hausse des cours.

Certains spécialistes estiment que la hausse va durer encore 4-5 ans

En décembre 1996, Greenspan, célèbre patron de la FED, avait alerté sur l’exubérance irrationnelle des marchés. Pourtant, les valeurs technologiques ont continué de monter pendant 5 ans.

Miser sur l’éclatement de cette possible bulle serait une stratégie qui pourrait non seulement ne pas permettre à un investisseur de profiter de l’engouement pour les valeurs de l’IA en restant à l’écart de ces valeurs, mais pire, en pariant sur une baisse, cela le mènerait probablement à la faillite.

Un investisseur boursier avertit doit toujours se souvenir d’un vieil adage boursier ; « Le marché peut rester plus longtemps irrationnel que vous n’êtes solvable ».