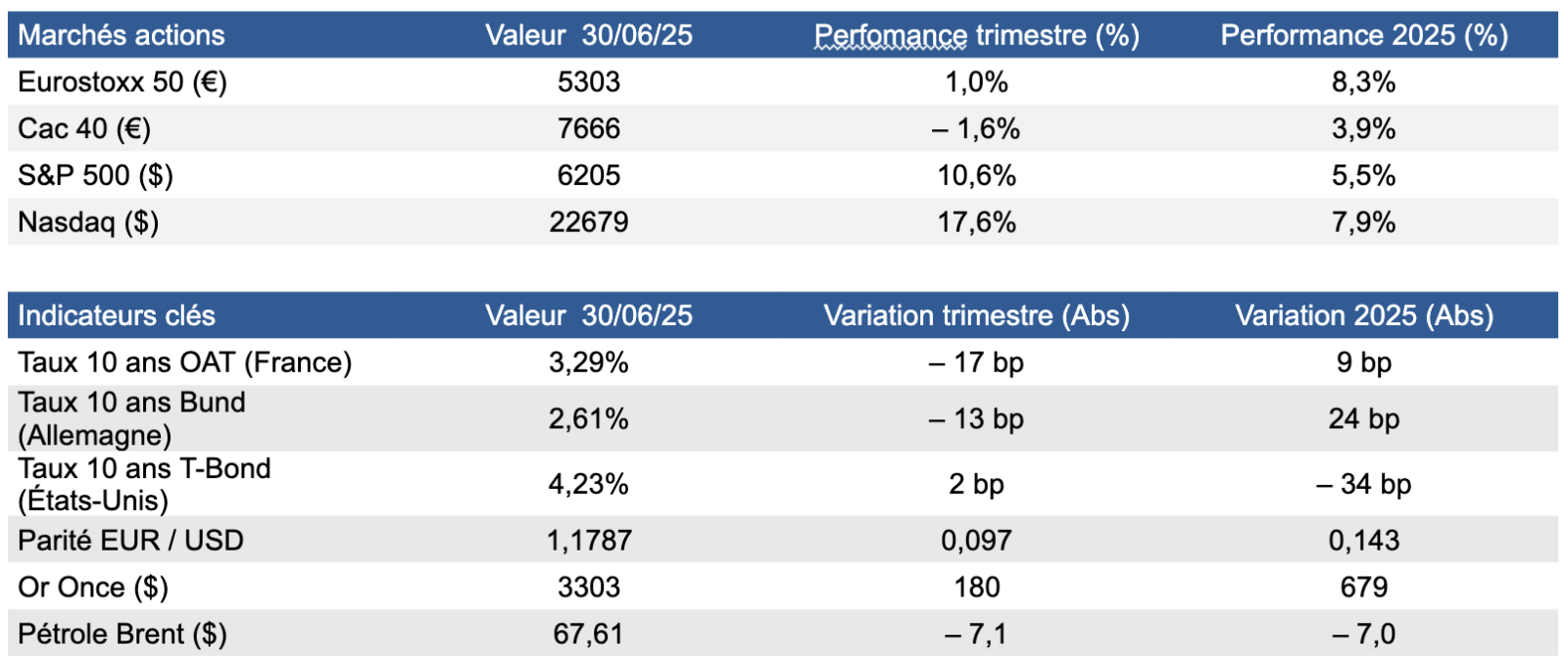

A plus d’un titre, ce deuxième trimestre a été exceptionnel avec des incertitudes géopolitiques et économiques qui ont provoqué des tensions obligataires et une baisse des marchés actions de l’ordre de 15%. La période a été marquée par une forte volatilité, des signaux contradictoires, et un environnement macroéconomique incertain. Avec l’annonce d’un rétropédalage sur les tarifs douaniers, le marché fait fi de l’ensemble des risques actuels et a rebondi très rapidement.

Comme vous pouvez le constater, notre gestion a été active et cohérente avec notre lecture des marchés et votre profil de gestion. Nous étions prudents et les portefeuilles ont bien résisté quand le marché a fortement chuté. Notre exposition au dollar était limitée, car nos investissements se concentraient principalement sur les actifs liés aux matières premières — or, argent, cuivre. Cette configuration nous a relativement préservés, malgré une baisse de 12 % du dollar depuis le début de l’année.

Nous sommes restés disciplinés sur nos convictions et notre allocation d’actifs a permis de maintenir un équilibre entre prise de risque et prudence, tout en tirant parti des opportunités identifiées sur les obligations, les matières premières, et certains segments actions. Nous avons eu des déceptions sur certains secteurs comme le luxe et les semi-conducteurs qui ont pénalisé les portefeuilles. Le secteur bancaire étant le grand gagnant de ce premier semestre.

Le troisième trimestre sera celui des premières publications qui intègrent les soubresauts des tarifs douaniers et les répercussions par les entreprises de hausses de prix. Des prévisions positives seront très importantes pour soutenir un marché actions dynamique.

Opérations boursières effectuées selon les profils de gestion :

Pour les comptes-titres et assurances-vie, nous avons arbitré en partie nos positions sur l'Or avec l’achat de l’Argent via l’ETF ZKB Silver.

Du côté des actions, nous avons profité du fort rebond de Microsoft après la publication des résultats pour alléger le titre et nous avons renforcé Alphabet (Google). Ce trimestre, nous avons aussi cédé Newmont après la très belle hausse pour nous repositionner sur l’Europe via le secteur pharmaceutique - secteur que nous jugeons sous -valorisé - avec les achats de l’ETF Amundi STOXX Europe 600 Healthcare et/ou l’achat de Roche.

Par ailleurs, notre exposition au dollar a été réduite.

Pour les comptes PEA-PME, nous avons procédé à quelques allégements. En mars, nous écrivions avoir Investi dans Wallix (logiciels cybersécurités) et Theon International (secteur défense). A la fin du deuxième trimestre, nous avons décidé de prendre des bénéfices après des hausses proches de plus de 140% sur chacun des titres ce semestre.

Pour les comptes PEA, nous avons allégé le fonds monétaire que nous détenions et avons progressivement augmenté notre exposition actions via l’ETF Amundi STOXX Europe 600 Healthcare et l’ETF Eurostoxx50.

Rédaction terminée le 23 juillet 2025