Évolution des marchés le mois dernier

Au cours du mois écoulé, les marchés et la scène politique américaine ont été marqués par une intensification des tensions commerciales et par une pression accrue sur la Réserve fédérale. Le président Donald Trump a intensifié son conflit public avec le président de la Fed, Jerome Powell, appelant à des baisses de taux agressives et allant jusqu’à suggérer que Powell devrait démissionner s’il s’avérait que les chiffres de l’inflation étaient déformés ou mal interprétés. Malgré cette pression, la Fed a maintenu ses taux inchangés et ses dernières projections ont révélé des divergences, certains responsables anticipant des baisses de taux et d’autres aucun changement.

Parallèlement, Trump a élargi son offensive commerciale en annonçant de nouveaux droits de douane massifs – certains allant jusqu’à 200 % – ce qui porterait le taux moyen de droits de douane américains à plus de 15 % si ces mesures étaient appliquées comme prévu.

Dans le même temps, il a présenté un vaste plan budgétaire de 3 400 milliards de dollars comprenant des baisses d’impôts et une réduction des dépenses sociales, adopté à la fois par le Sénat et la Chambre des représentants.

Malgré des risques géopolitiques accrus, les marchés ont fait preuve de résilience. Le S&P 500 et le Nasdaq ont atteint de nouveaux sommets historiques, soutenus par la vigueur du marché du travail et une demande des consommateurs robuste. Les pressions inflationnistes sont restées contenues, malgré les menaces de droits de douane. Un accord commercial avec le Japon a contribué à améliorer le sentiment, même si l’incertitude persiste quant à la politique monétaire américaine, aux relations commerciales et à la position politique de Trump, tombée à son plus bas niveau d’approbation de second mandat à 37 %.

En Europe, la pression commerciale des États-Unis s’est également intensifiée. L’Union européenne a finalement accepté un droit de douane de 15 % sur la plupart des exportations en échange d’achats massifs d’énergie américaine et d’engagements d’investissements aux États-Unis. L’inflation en zone euro a atteint en juin l’objectif de 2 % de la BCE, incitant celle-ci à maintenir ses taux inchangés dans un contexte de signes de résilience économique, dont une légère hausse de l’indice PMI composite. En France, le gouvernement a dévoilé d’importantes réformes budgétaires visant à réduire le déficit, comprenant des hausses d’impôts, un gel des prestations sociales et la suppression de jours fériés. En Allemagne, la situation économique est restée contrastée : les commandes industrielles de mai et les données commerciales ont déçues, mais le moral s’est amélioré. Les rendements réels des obligations à 10 ans ont atteint leur plus haut niveau depuis 2011 avec l’initiative « Made for Germany » qui prévoit 631 milliards d’euros d’investissements d’ici 2028.

Parallèlement, les marchés mondiaux des matières premières et financiers ont connu de forts mouvements. L’OPEP+ a surpris les marchés en augmentant sa production de pétrole, entraînant une baisse des prix du brut. Le cuivre a atteint des niveaux record après l’annonce par Trump d’un droit de douane de 50 % sur les importations, tandis que l’argent et le platine ont également touché des sommets pluriannuels.

Le Bitcoin a dépassé les 120 000 dollars pour atteindre un nouveau record historique, et les investisseurs particuliers ont injecté un montant record de 155,3 milliards de dollars dans les actions et ETF américains au premier semestre. La capitalisation boursière de Nvidia a dépassé les 4 000 milliards de dollars, faisant de l’entreprise la plus valorisée de l’histoire. La volatilité a fortement chuté, l’indice VIX tombant à son plus bas niveau depuis début 2020, alors que l’incertitude globale autour du commerce et de la géopolitique s’atténuait.

Ce qu’il s’est passé dans le fonds le mois dernier

La saison des publications trimestrielles a de nouveau démarré et a commencé par une grande déception avec ASML Holding, dont le titre a chuté de plus de 10 % après la publication des résultats. Les chiffres du deuxième trimestre ainsi que les perspectives pour le troisième trimestre étaient pourtant solides, avec un carnet de commandes supérieur de 16 % aux prévisions. Mais, contre toute attente, la société a indiqué qu’elle ne pouvait pas garantir que 2026 serait une année de croissance, un changement significatif par rapport à son discours précédent. Elle a expliqué cette prudence par une incertitude accrue de ses clients face aux droits de douane et aux risques géopolitiques.

Une autre société de semi-conducteurs, ASM International, a également reculé de plus de 10 %, en raison de chiffres de prises de commandes décevants. Bien que l’entreprise ait elle aussi évoqué des incertitudes accrues liées aux droits de douane, elle prévoit un rebond des commandes dans les prochains trimestres, les moteurs fondamentaux de la demande restant intacts. Dans ce contexte, il est important d’avoir une vision d’ensemble, qui montre une demande toujours soutenue pour l’intelligence artificielle. Alphabet, par exemple, a annoncé une forte augmentation de ses investissements. Cela implique que davantage de puces devront être produites et, par conséquent, que de nouvelles usines équipées de machines de dernière génération seront nécessaires — ce qui profitera à des sociétés disposant d’un avantage technologique et d’une part de marché élevée, comme ASM International et ASML. Les commandes pourraient être retardées d’un ou deux trimestres en raison des incertitudes géopolitiques, mais si la demande fondamentale augmente, elles devront inévitablement être passées auprès d’ASML et d’ASMI.

LVMH a publié des résultats décevants, avec une baisse de 4 % des ventes organiques au deuxième trimestre dans l’ensemble, et de près de 10 % dans sa division la plus importante, Mode & Maroquinerie. Comme au premier trimestre, le groupe a rappelé que, au premier semestre de l’an dernier, les touristes chinois avaient profité de la faiblesse du yen japonais, entraînant une forte croissance de son activité au Japon, qui se normalise cette année. La croissance est restée globalement stable en Europe comme aux États Unis. Le titre a néanmoins réagi plutôt positivement, ces difficultés étant déjà largement anticipées. La grande question désormais est de savoir si ce trimestre a marqué un point bas.

Novo Nordisk a abaissé ses prévisions pour la deuxième fois cette année. Cette annonce est quelque peu surprenante, la plupart des analystes soulignant récemment que les tendances pour ses traitements sur le marché américain — crucial pour l’entreprise — étaient en amélioration, et que de nouvelles collaborations devraient encore stimuler les ventes. Le groupe a par ailleurs promu un candidat interne au poste de directeur général, ce qui laisse penser que cet avertissement sur résultats pourrait relever d’une stratégie de « kitchen sinking », c’est-à-dire un nettoyage des comptes.Comme nous espérions une amélioration des performances opérationnelles, nous détenions une petite position que nous avons réduite de moitié le jour de l’avertissement, lorsque le titre a chuté de plus de 20 %.

Perspectives

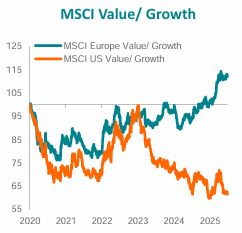

Les actions de croissance européennes ont nettement sous-performé depuis 2022. Le graphique ci-dessous montre que la valeur (Value) a largement surperformé la croissance (Growth) en Europe (courbe verte), tandis qu’aux États Unis, c’est l’inverse qui s’est produit (courbe orange). Une telle divergence est inhabituelle : à la fois l’écart entre la croissance et la valeur en Europe, et celui entre la performance de la croissance européenne et celle de la croissance américaine, se situent actuellement à des niveaux extrêmes.

Source: BNP Exane Paribas.

En examinant la performance sectorielle en Europe depuis le début de l’année, à la date de rédaction de ce rapport, les secteurs typiquement associés à la croissance tels que la santé (–9 %) et la technologie (–1 %) ont sous-performé le marché, tandis que les secteurs dits « value » comme les banques (+36 %), la construction (+16 %) et les services aux collectivités (+14 %) ont enregistré de fortes progressions. Les meilleures performances en Europe ont été réalisées par les valeurs de la défense, portées par l’augmentation des dépenses militaires dans la région.

La question clé est de savoir si les moteurs fondamentaux des secteurs comme la santé ou la technologie ont véritablement changé au cours des trois dernières années. Bien que les droits de douane et la perspective de prix potentiellement plus bas aux États Unis puissent constituer des vents contraires, la population mondiale — et tout particulièrement dans les pays développés — vieillit et fait face à des besoins de santé croissants. Par ailleurs, l’intelligence artificielle ne montre aucun signe de ralentissement, comme l’illustrent les récents résultats trimestriels d’Alphabet et de Microsoft. Le volume de données collectées et analysées croît à un rythme toujours plus soutenu.

En outre, bien que de nombreuses entreprises du luxe aient rencontré des difficultés depuis le début de l’année, la richesse mondiale continue d’augmenter, soutenue par le rallye des prix des actifs. Nous pensons que ces tendances structurelles de long terme restent intactes et, avec une croissance moyenne des bénéfices attendue de plus de 15 % pour nos positions cette année (selon les estimations des analystes compilées par Bloomberg), les perspectives à court terme apparaissent également encourageantes.

Flash rédigé le 7 août 2025

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

• ASM International pour 3,8% de ses encours ;

• ASML pour 5,4% de ses encours ;

• LVMH pour 1,7% de ses encours ;

• Microsoft pour 3,3% de ses encours ;

• Novo Nordisk pour 0,8% de ses encours ;

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations..

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.