En raison de la forte chute des marchés actions mondiaux, je souhaite tout d’abord commenter brièvement cette situation, même si ce commentaire porte sur le mois de mars.

Les droits de douane annoncés par Donald Trump ont été bien plus élevés que ce qui était attendu ou redouté. Et bien qu’il ait déclaré qu’il s’agissait du pire scénario (à moins que certains pays ne cherchent à riposter), les marchés mondiaux se sont effondrés et l’indice de volatilité VIX a dépassé les 60 — une situation qui ne s’est produite qu’une seule autre fois depuis la pandémie. Il reste à voir si certains pays, désireux de réduire leurs propres droits de douane sur les produits américains et de négocier des baisses de tarifs avec les États-Unis, parviendront à faire reculer ces « droits de douane du pire scénario ».

Un commentaire intéressant a été formulé par Eric Demuth, PDG de Bitpanda, l’une des fintechs les plus prospères d’Europe. Il estime que M. Trump cherche désespérément à provoquer un effondrement de l’économie, car les États-Unis doivent refinancer une dette massive en 2025, et que plus les taux d’intérêt sont bas, moins ce refinancement coûte cher. Une fois ce refinancement effectué, il s’attend à une relance massive de l’économie, comme après la pandémie de Covid. Les motivations de M. Trump ne sont pas encore claires à ce stade, et la situation reste très incertaine.

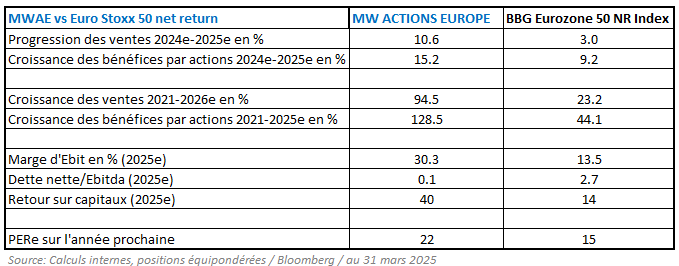

Et tandis que le tableau ci-dessous indiquait un ratio cours/bénéfice moyen des entreprises que nous détenons de 22 à la fin mars, ce ratio est tombé à moins de 20 au moment de la rédaction, soit une décote de 30 % par rapport à la moyenne des 10 dernières années (28x).

Ce qui s'est passé sur les marchés le mois dernier

Au début du mois de mars, le président américain Donald Trump a imposé des droits de douane de 25 % sur la plupart des importations canadiennes et mexicaines et a augmenté celle sur la Chine à 20 %, affectant environ 1 500 milliards de dollars d'importations annuelles. En réponse, le Canada a annoncé un vaste série de prélèvements et la Chine a riposté en imposant des droits de douane allant jusqu'à 15 % sur les exportations américaines. Alors que M. Trump a déclaré que l'économie américaine serait confrontée à une transition, mais pas à une récession, les obligations d'État américaines à cinq ans ont évalué à plus de 50 % la probabilité d'une récession au cours des 12 prochains mois. Mi-mars, M. Trump a annoncé qu'il imposerait des droits de douane de 200 % sur tous les vins et autres produits alcoolisés en provenance de l’Union européenne, à moins que celle-ci ne supprime ses droits de douane sur le whisky. Les données économiques sont restées contrastées : par exemple, l’indice des attentes des consommateurs américains est tombé à son plus bas niveau en 12 ans. La FED a maintenu ses taux inchangés, comme prévu, mais a abaissé ses prévisions de croissance du PIB pour 2025 de 2,1 % à 1,7 %, tout en relevant ses prévisions d’inflation, alimentant ainsi les craintes de stagflation.

Les actions mondiales ont chuté et les obligations ont grimpé en fin de mois après que M. Trump a signé un décret mettant en place une taxe de 25 % sur les importations d'automobiles et a annoncé le lancement de son programme de réciprocité tarifaire avec tous les pays à partir du 2 avril.

En ce qui concerne la guerre en Ukraine, le président américain a ordonné une suspension de toute aide militaire à l'Ukraine après une confrontation publique avec le président ukrainien. Le dernier jour du mois, il a exprimé sa colère envers M. Poutine, qui a mis en doute la légitimité du président Zelenskiy en tant que partenaire de négociation. En parallèle, M. Trump a menacé d’attaquer l’Iran si ce dernier ne signait pas un accord renonçant aux armes nucléaires.

En Europe, l’Allemagne a annoncé la création d’un fonds d’infrastructure de 500 milliards d’euros et s’est engagée à dépenser "quoi qu’il en coûte" pour la défense. Cela a entraîné la pire journée pour les obligations allemandes depuis la chute du mur de Berlin. Comme prévu, la BCE et la Banque nationale suisse ont baissé leurs taux d’intérêt. La BCE a aussi revu à la baisse ses prévisions de croissance pour cette année et l'année prochaine et a revu à la hausse ses prévisions d'inflation.

La Banque de France a ramené ses prévisions de croissance pour 2025 de 0,9 % à 0,7 %, soit le niveau d'expansion annuel le plus faible depuis la pandémie de COVID-19.

Les indices des directeurs d'achat de la zone euro ont augmenté dans le secteur manufacturier, mais se sont détériorés dans le secteur des services, beaucoup plus important.

En Chine, malgré les droits de douane américains, Pékin a affiché un objectif de croissance ambitieux de 5 %, mais l’inflation des consommateurs a chuté bien plus que prévu, passant sous la barre de 0 % pour la première fois en 13 mois, signe d'une pression déflationniste persistante.

Au Japon, les rendements des obligations d'État ont atteint leur plus haut niveau en plus d'une décennie. L’or a atteint un nouveau record, bondissant de 16 % au premier trimestre, son meilleur début d’année depuis 1986, tandis que les prix du pétrole ont atteint leurs plus bas niveaux en plusieurs années.

Ce qui s'est passé dans le fonds au cours du mois dernier

Dans l'ensemble, le flux de nouvelles provenant des sociétés que nous détenons a été plutôt léger. Le fournisseur suisse de vannes à vide VAT Group a annoncé une augmentation de 8% de ses ventes en 2024 et a fourni des perspectives pour le premier trimestre qui étaient supérieures aux estimations des analystes. Ces derniers s'attendent actuellement à une augmentation des ventes de 20 % en 2025, bien que la visibilité demeure faible.

Alors que le premier semestre de l'année devrait être stable par rapport à 2024, on espère une reprise de l'activité au second semestre.

La société informatique italienne Reply à augmenté son chiffre d'affaires de plus de 8 % en 2024 avec une hausse des bénéfices encore plus marquée, grâce à sa capacité à anticiper les besoins du marché et à développer des solutions numériques de pointe dans un contexte mondial de plus en plus dynamique et complexe.

Notre portefeuille a toutefois été plus affecté par les incertitudes liées aux droits de douane, comme indiqué ci-dessus. Alors qu'une guerre tarifaire mondiale nuira à la croissance, les changements continus de M. Trump dans son approche des tarifs douaniers ont entraîné de fortes baisses pour de nombreuses entreprises qui bénéficient généralement du commerce mondial. Si l'on examine certains des secteurs les plus performants en Europe au premier trimestre, il est clair que les secteurs les moins exposés au commerce international ont mieux résisté : Banques, Énergie, Assurances, Télécommunications, Services aux collectivités. En revanche, les secteurs les plus touchés incluent : La santé et la technologie qui ont tous deux bénéficié d'une croissance structurelle supérieure par le passé.

Les nouvelles taxes américaines seront annoncées le 2 avril, et leur impact reste incertain.

La capacité des entreprises à répercuter la hausse des coûts sur les consommateurs sera un facteur clé. Un bon exemple est celui de Ferrari qui, un jour seulement après l'annonce des nouveaux droits de douane sur les automobiles, a déclaré qu'elle augmenterait les prix de certains modèles jusqu'à 10 %, tout en confirmant ses perspectives pour l'ensemble de l'année 2025, même si la marge pourrait être légèrement inférieure.

Il convient de noter que les tarifs douaniers ne sont probablement pas encore inclus dans les prévisions de la plupart des analystes pour les années à venir, car personne ne sait à quel point ils seront sévères.

À la fin du mois de mars, les bénéfices des entreprises que nous détenons devaient encore augmenter de 15 % cette année.

Les marchés actions mondiaux n'aiment pas les mauvaises nouvelles, c'est évident, mais pire encore que cela est l'incertitude. En conséquence, la valorisation moyenne de nos entreprises est d’environ 20 % inférieure à la moyenne des 10 dernières années, ce qui signifie que le marché pourrait déjà avoir intégré une baisse significative de la croissance des bénéfices.

En revanche, les grandes capitalisations de la zone euro semblent bon marché en apparence, mais sont en réalité valorisées plus de 10 % au-dessus de la moyenne des 10 dernières années. Les entreprises que nous détenons ont connu une croissance constante par le passé et devraient continuer à croître de manière saine à l'avenir, tout en affichant des marges et des rendements supérieurs, et en étant pratiquement sans dette.

Perspectives

Dans mon commentaire du mois dernier, j'ai montré que l'incertitude économique mondiale n'a jamais été aussi élevée, ce que confirme l'indice de confiance des chefs d'entreprise américains, qui mesure la confiance des chefs d'entreprise dans l'économie à l'horizon d'un an. Une valeur faible indique, par exemple, des inquiétudes concernant des ralentissements économiques ou des risques géopolitiques, et ce sentiment reflète souvent les décisions d'investissement des entreprises, les tendances en matière d'embauche et la dynamique économique.

Source : Bloomberg

Comme on peut le constater, les chefs d'entreprise sont les plus pessimistes depuis 2011, et même plus pessimistes que lors de la pandémie de COVID-19, qui avait quasiment paralysé le monde. Bien que cette enquête ait été menée aux États-Unis, il est probable que de nombreux chefs d'entreprise d'autres pays partagent cette incertitude.

L'indice de peur et de cupidité (Fear & Greed de CNN) signale une fois de plus une « peur extrême », reflétant un sentiment extrêmement négatif.

L’indice Fear & Greed de CNN indique toujours une "peur extrême", reflétant un sentiment de marché extrêmement négatif.

Nous détenons des entreprises solides, qui ont survécu à de nombreuses crises. À ce stade, nul ne peut prédire l’issue de ce qui pourrait devenir une guerre commerciale mondiale. Mais les sociétés avec un bilan sain et un excellent historique financier sont mieux placées pour traverser la tempête.

Flash rédigé le 9 avril 2025

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

- Ferrari pour 5,3% de ses encours

- Reply pour 2,3% de ses encours

- VAT Group pour 1,3% de ses encours

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations..

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.