Ce qui s'est passé sur les marchés le mois dernier

Donald Trump a remporté l'élection présidentielle américaine et la majorité dans les deux chambres du Parlement. Comme il est considéré comme « favorable au marché » et qu'il placera « l'Amérique d'abord », il n'est pas surprenant que l'indice S&P 500 ait clôturé le mois à des niveaux record et que le dollar américain se soit renforcé par rapport à la plupart des autres monnaies. Le bitcoin a progressé de près de 40 %, stimulé par la perspective d'un Congrès composé de législateurs favorables à la crypto-monnaie, et probablement grâce au rôle prépondérant d'Elon Musk pendant l'élection, les actions Tesla ont grimpé de près de 40 %. Et malgré le fait que la Réserve fédérale ait baissé les taux d'intérêt, la menace de droits de douane supplémentaires a entraîné une forte hausse des rendements du Trésor américain, qui ont atteint 4,50 %, et une sous-performance des actions en Europe et dans les marchés émergents. Les données économiques du mois sont restées solides, mais l'inflation semble s'accélérer à nouveau. L'indice des prix à la consommation, par exemple, s'est accéléré à 2,6 % en octobre, contre 2,4 % en septembre. Il convient de noter que les écarts de rendement des obligations d'entreprises américaines sont tombés à leur niveau le plus bas depuis 26 ans, et que les écarts de rendement des obligations de pacotille n'ont jamais été aussi bas depuis 2007.

Après les élections, l'euro a connu sa plus forte baisse depuis 2016. Les données économiques en Europe ont été largement décevantes, alors que l'inflation semble repartir à la hausse. Les indices des directeurs d'achat ont fortement chuté (alors que l'indice PMI américain est à son plus haut niveau depuis avril 2022), et les indices PMI manufacturiers sont en contraction depuis plus longtemps qu'ils ne l'ont jamais été pour l'Allemagne, et presque aussi longtemps pour la France. Il n'est donc pas surprenant que la Banque centrale européenne ait averti que la faible croissance et l'endettement élevé risquaient de provoquer une nouvelle crise dans la zone euro. Pour ne rien arranger, la situation politique s'est détériorée dans les principaux pays. En Allemagne, le chancelier Scholz a appelé à des élections anticipées après l'effondrement de sa coalition à trois, et les spéculations sur la chute du gouvernement Barnier en France ont entraîné une forte hausse du rendement des obligations françaises à 10 ans, qui est désormais proche de celui des obligations grecques à 10 ans.

La situation géopolitique reste fragile, la Russie ayant mis en garde contre une éventuelle riposte nucléaire si Kiev utilisait des missiles de fabrication occidentale, et la Chine ayant déclaré qu'elle souhaitait être amie avec les États-Unis, mais qu'elle serait prête à se battre si cela s'avérait nécessaire. Les prix du gaz ont fortement augmenté et ceux du café ont atteint leur plus haut niveau depuis 1977, tandis que l'or est retombé de ses récents records.

Ce qui s'est passé dans le fonds au dernier trimestre

ASML a tenu son Capital Markets Day, au cours duquel le groupe a réitéré ses objectifs pour 2030 (initialement prévus pour 2022), à savoir un chiffre d'affaires compris entre 44 et 60 milliards d'euros (contre environ 27 milliards d'euros cette année) et une marge brute comprise entre 56 % et 60 %. Ces chiffres reposent sur l'hypothèse inchangée d'un chiffre d'affaires mondial des semi-conducteurs supérieur à 1 000 milliards de dollars en 2030, ce qui signifierait un taux de croissance annuel du marché d'environ 9 % entre 2025 et 2030. Cette confirmation, moins d'un mois après l'avertissement sur les bénéfices pour 2025, a été perçue comme une déception par certains et un soulagement par d'autres. Les perspectives précédentes ne tenaient pas compte de l'essor de l'intelligence artificielle, qui devrait alimenter une forte croissance, en particulier dans le domaine des serveurs, des centres de données et du stockage. Mais dans le même temps, la croissance dans des domaines tels que les smartphones, les PC, l'automobile et l'électronique industrielle est plus faible que prévu, ce qui se traduit par des perspectives globales inchangées. Le graphique ci-dessous montre l'augmentation prévue des ventes mondiales de semi-conducteurs d'ici à 2030 et illustre l'importance croissante de l'informatique à haute performance.

.png)

Source: ASML

Perspectives

Je viens de lire un commentaire intéressant concernant les prévisions de marché : « Le S&P 500 a généré des rendements annuels de 15 % (dividendes compris) au cours des 15 dernières années. Et tous les spécialistes de la « nouvelle normalité » qui, en 2009, ont mis en garde contre une volatilité accrue et un « environnement à faible rendement » sont encore à la télévision pour colporter leurs dernières prévisions sans valeur. Ils portent des costumes exquis ».

C'est à cette période de l'année que les stratèges du monde entier donnent leur avis éclairé sur ce que nous réserve l'année 2025. S'il est important de connaître les scénarios possibles pour l'avenir, il est juste de dire que beaucoup de choses imprévues vont se produire. Revenons donc un an en arrière, au début du mois de décembre 2023, pour voir ce que les stratèges prévoyaient à l'époque. L'objectif de cours moyen pour le S&P 500 à la fin de l'année 2024 était de 4902 (contre un niveau de 6037 à l'heure où nous écrivons ces lignes), et JP Morgan prévoyait même une chute à 4200. Depuis, les stratèges ont relevé leur objectif de cours pour 2024 à 5734 aujourd'hui. Pour l'Euro Stoxx 50, les analystes s'attendent à une augmentation de seulement 1 % en 2024, à 4545 (contre un niveau de 4878 au moment de la rédaction). Pour 2025, les stratèges prévoient en moyenne une hausse d'environ 5 % tant pour le S&P 500 (objectif de cours moyen : 6320) que pour l'Euro Stoxx 50 (5120). Mais n'oubliez pas que personne n'avait prédit que le S&P 500 augmenterait de plus de 20 % en 2023 et en 2024.

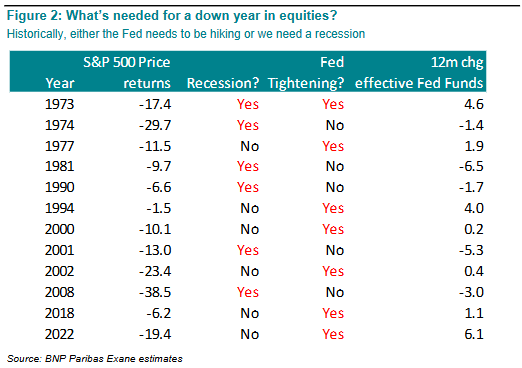

Les actions américaines sont de plus en plus dominantes et ont atteint le niveau le plus élevé jamais atteint dans l'indice MSCI World avec bien plus de 70 %, il est donc utile de nous rappeler ce qui est nécessaire pour une année de baisse de l'indice S&P 500. La réponse est simple : depuis 1973, l'indice n'a baissé que lorsque la Fed a relevé les taux d'intérêt ou que les États-Unis ont connu une récession. Le tableau montre également que les années de baisse ont été relativement rares (12 depuis 1973).

Au vu des récents développements politiques, le risque de récession ne semble pas imminent et la poursuite de l'assouplissement budgétaire est également probable. Compte tenu de la ré-accélération de l'inflation, le fait que la FED devienne plus optimiste est probablement l'un des plus grands risques prévisibles pour le marché boursier. L'élection de Trump entraînera davantage d'incertitude et de volatilité, car les changements de politique semblent aujourd'hui être annoncés par lui-même et ses collaborateurs via les médias sociaux. À long terme, ce sont les bénéfices qui déterminent les rendements des marchés boursiers, et une croissance solide et continue des bénéfices est attendue aux États-Unis.

En Europe, en revanche, les bénéfices agrégés de l'indice Euro Stoxx 50 devraient chuter en 2024 (ce qui explique en partie la sous-performance de la zone), mais devraient se redresser en 2025. La situation semble encore plus compliquée avec les incertitudes politiques en France et en Allemagne, associées à la faiblesse de l'économie et à la menace potentielle de droits de douane supplémentaires aux États-Unis. La Chine reste une grande inconnue, de même que les effets des mesures de relance récemment annoncées, tout comme les relations futures avec Donald Trump. Les valorisations des marchés boursiers reflètent déjà ces facteurs, car les marchés américains semblent très chers par rapport à l'Europe, mais c'est le cas depuis de très nombreuses années. Peut-être l'Europe va-t-elle finalement briller cette année ? Nous ne parions pas sur les écarts de valorisation entre les pays, mais nous investissons dans les meilleures entreprises que nous pouvons trouver, avec l'objectif de les conserver pendant de nombreuses années.

Flash rédigé le 12 décembre 2024

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

- ASML pour 6,1% de ses encours ;

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations.

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.