Les âges de la retraite évoluent, la durée de carrière requise s’allonge, les dispositifs en fin de carrière s’assouplissent et s’étendent, de nouvelles opportunités de départ anticipées s’ouvrent... Dans ce monde évolutif des retraites, au gré des réformes, quelques repères permettent toutefois de vous y retrouver.

L’âge légal et l’âge du taux plein

Le report de l’âge légal de départ en retraite dans le cadre de la réforme de 2023 a fait la une de tous les médias. De nouvelles questions se posent alors que la constitution d’un nouveau gouvernement se fait attendre : maintien, suspension ou abrogation ?

En attendant, l’âge légal de départ en retraite est de 62 ans et 6 mois pour les assurés nés en 1962. Il passera à 62 ans et 9 mois pour les assurés nés en 1963, puis à 63 ans pour les assurés nés en 1964 jusqu’à atteindre 64 ans pour la génération 1968.

Pour partir à cet âge, encore faut-il réunir un certain nombre de trimestres pour bénéficier de pensions à taux plein. Si vous avez fait des études supérieures, vous pourriez ne pas avoir la durée de carrière requise pour en bénéficier. Les assurés nés en 1962 doivent par exemple justifier de 169 trimestres, ceux nés en 1963, devront justifier de 170 trimestres, 171 pour ceux nés en 1964 et 172 à compter de la génération 1965.

La réforme n’a cependant pas modifié l’âge du taux plein automatique, maintenu à 67 ans. À cet âge, la retraite est calculée à taux plein quelle que soit la durée de carrière.

Les formules de calcul

Pour la pension du régime de base, la formule est la suivante :

.png)

Si la durée de carrière exigée n’est pas atteinte, le taux sera minoré et le ratio A/B (nombre de trimestres cotisés/ nombre de trimestres à faire) sera également inférieur à 1.

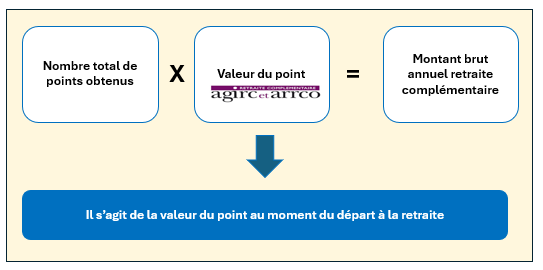

Pour la pension du régime complémentaire, le nombre de points acquis est multiplié par la valeur du point. Si le taux plein n’est pas atteint dans le régime de base, le calcul de la retraite complémentaire sera également impacté.

La réforme des retraites de 2023 a mis fin à un dispositif de malus-bonus destiné à encourager les assurés à reporter leur départ en retraite.

Dispositifs en fin de carrière

Dix ans avant la date de la retraite envisagée, il est temps de s’interroger sur sa fin de carrière et les choix qui s’offrent à vous. Les principales options sont le cumul emploi-retraite, la retraite progressive, le rachat de trimestres et le départ anticipé pour carrière longue.

Le cumul emploi-retraite devient productif de nouveaux droits

Le dispositif a été modifié dans le cadre de la réforme des retraites de 2023. Les cotisations versées dans le cadre du cumul emploi-retraite libéralisé deviennent productives de nouveaux droits à la retraite. Ils permettent ainsi d’obtenir une seconde retraite lors de l’arrêt définitif d’activité.

Le cumul emploi-retraite libéralisé nécessite d’avoir atteint l’âge d’ouverture droits, de justifier du nombre de trimestres requis pour bénéficier du taux plein et d’avoir liquider l’ensemble de ses droits de retraite en France et à l’étranger.

L’accès à la retraite progressive a été étendu

Ce dispositif est accessible 2 ans avant l’âge légal d’ouverture des droits à condition de justifier d’une durée d’assurance d’au moins 150 trimestres. Initialement réservé aux salariés et aux indépendants, il est maintenant élargi aux membres des professions libérales et fonctionnaires.

Si vous exercez une activité à temps partiel ou que vous réduisez votre activité, vous pouvez percevoir une partie de vos retraites. Vos retraites définitives seront calculées lors de la cessation de votre activité.

L’âge auquel vous pouvez bénéficier de ce dispositif recule au même rythme que l’âge légal d’ouverture des droits.

Le rachat de trimestres toujours en option

Avant de racheter des trimestres, assurez-vous que vous avez bien vérifié tous vos droits acquis. Le coût du rachat est élevé, il serait donc dommage de racheter plus de trimestres que nécessaire.

Le dispositif le plus connu est le VPLR (Versement Pour La Retraite). Il permet le rachat des années d’études supérieures et années incomplètes. Vous pouvez racheter jusqu’à 12 trimestres.

Les avantages de cet investissement sont un effet de levier sur vos retraites complémentaires et la déductibilité du versement de vos revenus imposables.

D’autres dispositifs de rachat existent et sont moins onéreux, comme le rachat Madelin ou des rachats à l’étranger pour ceux qui ont travaillé en expatriation.

Le départ anticipé pour carrière longue plus simple à obtenir

Les conditions d’éligibilité restent les mêmes : avoir commencé à travailler jeune et justifier des trimestres cotisés requis pour le taux plein.

Mais la réforme de 2023 a introduit de nouvelles bornes d’âge (désormais, il y en a 4) et intégré de nouveaux trimestres au décompte plus restrictif du dispositif.

Le départ anticipé dès 58 ans est, par exemple, devenu plus abordable pour les assurés ayant commencé à travailler avant 16 ans.

Un départ à la retraite ne s’improvise pas

Le système français des retraites est complexe, il convient donc de bien anticiper la fin de sa carrière pour choisir les meilleures options en fonction de sa situation et de ses projets. Un bilan retraite personnalisé permet d’y voir plus clair et ainsi de prendre les bonnes décisions, au bon moment. Lors de la liquidation des droits de retraite dans les différents régimes, il convient d’anticiper les démarches au moins 6 mois avant la date choisie. Plus tôt si vous avez travaillé à l’étranger, dans un pays sous convention de sécurité sociale avec la France.

N'hésitez pas à aborder ces questions avec nos conseillers, ils pourront vous mettre en relation avec notre partenaire, expert en droits de retraite.