Article 8

Depuis fin mai 2024, le fonds MW Actions Europe est classifié sous l’Article 8 selon le Règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers de l'Union Européenne (normes SFDR - Sustainable Finance Disclosure Regulation). Notre charte ESG sera disponible sur notre site internet.

Ce qui s'est passé sur les marchés le mois dernier

En juin, de nombreux indices américains ont de nouveau atteint des niveaux record tandis que la plupart des marchés européens ont sous-performé, à la suite de la forte performance du parti d'extrême droite aux élections du Parlement européen. La dissolution de l’Assemblée par le Président Macron a fait plonger le CAC40. La Banque centrale européenne et la Banque nationale suisse ont toutes deux abaissé leurs taux d'intérêt, tandis que la Réserve fédérale les a maintenus stables. Les attentes globales pour une baisse des taux aux États-Unis sont passées de 160 points de base au début de l'année à seulement 45 points de base à la fin du premier semestre.

Les données sur l'inflation aux États-Unis, publiées en juin, ont montré des baisses pour l'inflation globale et l'inflation de base en mai, tandis que les données macroéconomiques américaines ont sérieusement déçu au premier semestre puis ont chuté à des niveaux qui n’avaient plus été atteints depuis 2016. Fait intéressant, la mesure alternative de l'inflation, Truflation, continue de baisser et s'établissait à "seulement" 1,85% à la fin juin.

Le yen japonais s'est affaibli au-delà de 160 par dollar américain, son niveau le plus faible depuis 1986.

La volatilité aux États-Unis est tombée à son niveau quotidien le plus bas depuis 2019, mais historiquement, l'indice de volatilité VIX augmente de 25% de juillet à novembre pendant les années électorales. Par le passé, le S&P 500 a connu une correction de 3%-5% un mois avant l'élection présidentielle, mais a rebondi de près de 10% entre le jour de l'élection et la fin de l'année. Après le débat présidentiel américain, les chances de victoire de Donald Trump ont grimpé à 60% alors que celles de Biden se sont effondrées.

En Allemagne, 11 000 entreprises ont déposé le bilan au premier semestre de l'année, ce qui est le niveau le plus élevé depuis 2016.

Ce qui s'est passé dans le fonds le mois dernier

Tout d'abord, concernant l'incertitude autour des élections françaises, il est important de noter que l'exposition du fonds aux actions françaises est d'environ 19%. Les plus grandes participations en France sont Air Liquide, Dassault Systèmes, Hermès, L'Oréal, LVMH et Schneider, et ces entreprises sont présentes dans le monde entier. Pour Hermès, LVMH ou Schneider, par exemple, la France représente moins de 10% des ventes totales; nous ne prévoyons donc aucun impact significatif de la politique française sur le fonds.

Au cours du mois de juin, nous avons assisté à 5 conférences et rencontré des dirigeants de nombreuses entreprises. Le message général était que la plupart des tendances du premier trimestre se sont poursuivies au deuxième. Ce qui est devenu très clair, c'est qu'aujourd'hui, chaque PDG doit avoir une stratégie pour intégrer l'intelligence artificielle dans les process. Presque toutes les entreprises sont en train de trouver des cas d'utilisation qui aident à réduire les coûts et/ou à augmenter les ventes, et dans de nombreux cas, cela nécessite des mises à niveau de l'infrastructure informatique existante.

Ce qui s'est passé dans le fonds au premier semestre de l'année

Le plus grand gagnant depuis le début de l'année a été Nvidia avec un gain de plus de 150%. Cela est dû aux résultats du premier trimestre 2024 affichant une augmentation des revenus de 262% et des bénéfices de 462% par rapport au premier trimestre de l'année dernière. La perspective pour le troisième trimestre est encore une croissance des ventes de 8% supplémentaires par rapport au dernier trimestre. Selon les estimations de Bloomberg, les revenus en 2025 devraient croître de plus de 10 fois par rapport à 2020, puis doubler à nouveau d'ici 2028. Les bénéfices par action étaient de 1$ en 2020 et devraient atteindre 26$ en 2025 et 40$ en 2028.

ASM International (+52% depuis le début de l'année) et ASML (+42% depuis le début de l'année) ont été stimulés par l'espoir que la demande accrue pour l'intelligence artificielle incitera les fabricants de semi-conducteurs comme TSMC à augmenter leurs capacités et à construire plus d'usines, et dans ce processus, à acheter plus de machines de ces entreprises d'équipement de semi-conducteurs.

Parmi les autres gagnants, on trouve Novo Nordisk (+45%) grâce à une demande soutenue pour les médicaments contre l'obésité (et le diabète) ou Ferrari (+25,5%), qui a un carnet de commande quasiment plein pour les 2 prochaines années.

Du côté négatif, Soitec a perdu 35,6% car les stocks sur le marché des smartphones réduisent la demande pour ses produits. D’autre part, Carl Zeiss Meditec (-32,2%) a dû publier un nouvel avertissement sur ses bénéfices en raison de la faible demande aux États-Unis et en Chine. A la suite de l’annonce, nous avons vendu notre position. Bien sûr, les meilleures entreprises peuvent connaitre des trimestres faibles de temps en temps, mais après plusieurs avertissements consécutifs, notre confiance dans la direction (et dans une certaine mesure dans le modèle commercial) s’est émoussée. Depuis le début de l'année, nous avons apporté des changements limités au portefeuille. Nous avons vendu nos (petites) positions dans Carl Zeiss Meditec, Hershey, Interpump, Shurgard et Sixt, car nous avons des préoccupations concernant leurs perspectives de croissance structurelle. À l'exception de Hershey, les bénéfices de ces entreprises devraient baisser cette année, et même pour Hershey, les attentes sont faibles. Nous avons initié de nouvelles positions dans BE Semiconductor, GTT et SAP dans lesquelles nous voyons de meilleures perspectives de croissance à court et à long terme.

Caractéristiques du fonds

Notre objectif est d'acheter de grandes entreprises et de les conserver aussi longtemps que possible pour bénéficier de la capitalisation de leurs bénéfices. Nous recherchons certaines caractéristiques dans ce processus, et aimons en résumer quelques-unes dans le tableau ci-dessous

.png)

La croissance de nos participations était, et devrait être, supérieure à celle du marché. Les marges et les rendements sont plus élevés, et en moyenne, elles n'ont pratiquement aucune dette. Malheureusement, cette qualité nettement supérieure a également un prix plus élevé. Mais actuellement, nos participations se négocient avec une décote de 9% par rapport à leur valorisation moyenne sur les 10 dernières années, tandis que l'Euro Stoxx 50 se négocie avec une décote de seulement 5% par rapport à sa propre histoire de 10 ans. Un autre facteur intéressant concernant la valorisation est que les analystes dont les estimations sont compilées sur Bloomberg voient une hausse moyenne de 16% pour nos participations pour les 12 prochains mois.

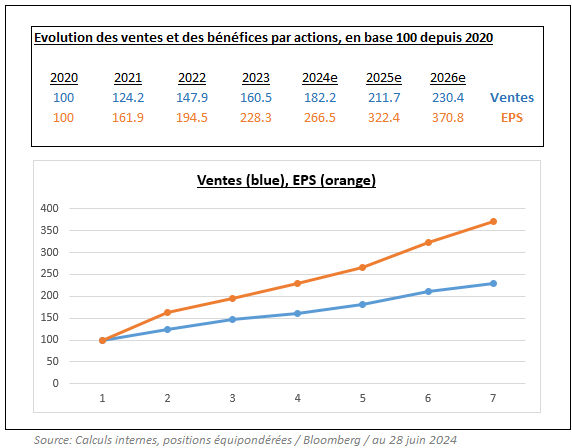

Nous croyons que les prix des actions suivent les bénéfices à long terme, et le graphique ci-dessous montre le développement passé et futur des ventes et des bénéfices de nos participations actuelles.

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations.

Flash rédigé le 10 juillet 2024

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants :

- ASM International pour 7,4% de ses encours

- Air Liquide pour 3,3% de ses encours

- ASML pour 7,6% de ses encours

- BE Semiconductor pour 2,5% de ses encours

- Dassault Systemes pour 0,6% de ses encours

- Ferrari pour 6,2% de ses encours

- GTT pour 1,6% de ses encours

- Hermes pour 2,1% de ses encours

- L’Oreal pour 2,1% de ses encours

- LVMH pour 3,9% de ses encours

- Novo Nordisk pour 6,0% de ses encours

- Nvidia pour 3,8% de ses encours

- SAP pour 2,0% de ses encours

- Schneider pour 3,1% de ses encours

- Soitec pour 0,6% de ses encours

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.