Ce qui s'est passé sur les marchés le mois dernier

En mai, le Dow Jones Industrial Average, l’indice S&P 500 Index et le Nasdaq Composite ont atteint des sommets historiques, suivis en Europe entre autres, par le DAX allemand et le CAC 40. Et ce, malgré l'affaiblissement des données économiques aux États-Unis. L’indice de « surprise macro-économique » aux US (l'US Macro Surprise Index) a atteint son niveau le plus faible depuis janvier 2023, et les offres d'emploi aux États-Unis ont chuté en mars, à leur plus bas niveau en 3 ans. En Europe en revanche, il semble que l'activité économique globale se redresse tandis que la désinflation se poursuit. Le marché obligataire américain est en baisse depuis 45 mois, de loin le plus long marché baissier obligataire de l'histoire. Les prix des matières premières ont grimpé à leur plus haut niveau en 13 mois. L'or et le cuivre ont atteint de nouveaux sommets historiques et l'argent a clôturé au-dessus de 30 $ pour la première fois depuis plus de 10 ans, tandis que le cacao a subi sa plus grande perte en 65 ans. L'endettement mondial, qui a atteint 315 000 milliards de dollars au premier trimestre, et l'endettement des consommateurs américains par carte de crédit (alors que l'épargne personnelle est au plus bas) ont atteint des sommets inégalés. Le Bitcoin a chuté de plus de 20 % par rapport à son pic et il est entré en territoire baissier au début du mois, mais s'est rapidement redressé. L'indice de volatilité VIX a clôturé sous la barre des 12 pour la première fois depuis novembre 2019, et l'indice de peur et de cupidité (Fear and Greed) de CNN est revenu à « neutre ».

Ce qui s'est passé dans le fonds le mois dernier

Apple : Depuis le début de l'année, de nombreux rapports font état des difficultés d'Apple en Chine. Au cours du deuxième trimestre, le chiffre d'affaires de l'iPhone a en effet chuté de 10 %. L'action a néanmoins progressé, car les activités de services ont augmenté les ventes de 14 % pour atteindre un nouveau niveau record, et le bénéfice global par action a établi un nouveau record pour un deuxième trimestre. Les services comprennent par exemple AppleCare, Apple Pay, les services de stockage iCloud et les abonnements à Apple Music, Apple Arcade ou Apple TV+. La base installée d'Apple a dépassé 2,2 milliards d'appareils actifs dans le monde, et il est assez impressionnant que la satisfaction des clients pour les iPhones soit de 99 % (aux États-Unis, mais probablement à des niveaux similaires dans d’autres régions également). Très récemment, un courtier américain a publié un rapport très optimiste sur l'entreprise, affirmant que la technologie AI (Intelligence Artificielle) introduite dans l'écosystème apporterait de nombreuses opportunités de monétisation, tant sur le front des services que sur celui de l'iPhone. Et enfin, Apple a annoncé un plan de rachat d'actions de 110 milliards de dollars, le plus grand rachat jamais réalisé aux US.

Apple a racheté pour 625 milliards de dollars d'actions au cours des 10 dernières années, soit plus que la capitalisation boursière de 492 entreprises du S&P 500 !

Dans ce contexte, il est intéressant de noter que les rachats d'actions aux États-Unis devraient atteindre le chiffre record de 1,1 milliards de dollars en 2025.

L'importance de ce phénomène est illustrée dans le tableau ci-dessous. De 1963 à 2023, les entreprises qui ont racheté des actions (à gauche) ont régulièrement surperformé celles qui en ont émis. À l'extrême droite du tableau se trouvent les entreprises qui ont émis le plus d'actions et qui ont sous-performé à la fois celles qui ont racheté des actions et celles qui n'ont ni émis ni racheté d'actions au cours de presque toutes les décennies !

Tableau : Rendements annualisés des marchés boursiers, 1963-2023 : classés par rachats d'actions vs. émissions d'actions

.png)

Ferrari et Novo Nordisk ont également publié de bons résultats le mois dernier mais les réactions ont été plutôt mitigées.

Ferrari, au premier trimestre, a expédié 7 voitures de moins que l'année précédente. Mais grâce à une meilleure combinaison de produits et de pays, ainsi qu'à une plus grande contribution des personnalisations (par exemple, des couleurs spéciales de carrosserie ou de matière), les revenus ont augmenté de 11 % et le bénéfice net de 19 %. Certains ont apparemment été déçus par le carnet de commande qui, selon Ferrari continue d'être « très fort », mais dans les trimestres précédents, l'entreprise parlait d'un « carnet de commandes record ». Néanmoins, la plupart des modèles sont épuisés et la visibilité se prolonge jusqu'en 2026. Il est également intéressant de noter qu'en 2023, 74 % des voitures ont été vendues à des clients existants.

Novo Nordisk a annoncé pour son premier trimestre une augmentation des ventes de 24 % tandis que le bénéfice par action a augmenté de 29 %. L'entreprise a légèrement revu ses perspectives à la hausse, ce qui a suscité une certaine déception, car son concurrent Eli Lilly avait, quelques jours plus tôt, revu ses perspectives à la hausse de manière plus significative. Le fait que les marchés mondiaux se soient immobilisés dans les jours précédant les résultats de Nvidia est plutôt étrange. Avant les résultats, les marchés d'options avaient prévu un mouvement de 9 %, ce qui correspond à la capitalisation boursière de l’entreprise suisse Roche (et il s'est avéré que cette prévision était assez précise). Après les résultats, la capitalisation boursière de Nvidia a dépassé l'ensemble du marché boursier allemand.

Au premier trimestre, Nvidia a pu augmenter ses revenus de 262 % et ses bénéfices par action de 462 % par rapport à l’année précédente, et les marges brutes ont atteint le niveau impressionnant de 78,9 %. Les prévisions pour le deuxième trimestre ont largement dépassé les attentes et les craintes d’un trou d’air dans la demande ne se sont manifestement pas concrétisée. Pour mettre les choses en perspectives, selon les estimations de Bloomberg, l'entreprise devrait augmenter en 2025 ses revenus de plus de 10 fois par rapport à 2020 (et les doubler à nouveau d'ici 2028), tandis que le bénéfice par action devrait augmenter pour atteindre environ 26 $ contre un peu plus de 1 $ en 2020 (et près de 40 $ en 2028). Les principaux clients de Nvidia sont Alphabet, Amazon, Meta Platforms et Microsoft. Tant qu'ils continueront d'investir dans l'Intelligence Artificielle, ils auront besoin des produits de Nvidia (qui, soit dit en passant, se sont développés en « usines d’IA » dotées d’écosystèmes complexes au fil des ans). Mais les entreprises ne sont pas les seules à dépenser de l'argent pour l'IA. Lors de la dernière conférence téléphonique, le PDG Huang a déclaré que les dépenses des États en matière d'IA atteindraient cette année plusieurs milliards de dollars et il a cité notamment l'Allemagne, l'Italie, le Japon et la Suisse. En ce qui concerne chaîne de valeur,

les GPU (unités de traitement graphique) de Nvidia sont principalement fabriqués par Taiwan Semiconductor Manufacturing Company (TSMC). Plus TSMC reçoit de commandes, plus il est probable que des capacités supplémentaires et de nouvelles usines soient nécessaires, ce qui profitera alors aux fabricants d'équipements pour semi-conducteurs comme ASML ou ASM International.

Secteur des semi-conducteurs

La question cruciale est de savoir si l'Intelligence Artificielle n'est qu'une bulle ou si elle constitue une révolution plus grande qu’internet. Nous assistons régulièrement à la conférence ITF World à Anvers, qui est l'un des événements les plus importants pour les semi-conducteurs et les systèmes en Europe. La foire est organisée par IMEC (Interuniversity Microelectronics Centre), une organisation de recherche et développement de premier plan, et rassemble un grand nombre des entreprises les plus importantes de l'industrie des semi-conducteurs du monde entier. Certaines des personnes les plus brillantes de la planète présentent leurs points de vue sur l'avenir de l'industrie, et quelques-uns des faits parmi les plus intéressants méritent d'être mentionnés.

Tout d’abord, dans les années 1950, on estimait que les connaissances en médecine doublaient environ tous les 50 ans. Ce taux a considérablement augmenté au fil du temps, les estimations actuelles suggérant que les connaissances médicales doublent désormais tous les quelques mois. Les principaux moteurs sont la numérisation, le big data, la collaboration mondiale et l'intelligence artificielle.

Deuxièmement, les jumeaux numériques sont essentiels pour l'avenir. Grâce à des ordinateurs puissants, qui permettent des simulations réelles, tout, des petits produits aux voitures, en passant par les usines et les stades de football, peut être conçu et testé dans le métavers. À l'avenir, avant qu'un produit, une machine ou une usine entière ou tout autre bâtiment ne soit construit, son jumeau numérique sera optimisé, ce qui permettra de réaliser d’importantes économies de temps (et d'argent). Dans le passé, un prototype de machine devait être construit, puis testé dans le cadre d’un processus d'essais et d'erreurs, et une fois qu'il fonctionnait bien, il devait être intégré dans l'environnement d'une usine, par exemple dans une chaîne de production. Aujourd’hui, tous ces tests peuvent avoir lieu « en ligne », assistés par l'intelligence artificielle. Idéalement, une fois que le jumeau numérique a été optimisé, la machine peut être construite et fonctionner immédiatement. Pour réaliser cela, les simulations sont de plus en plus grandes et réalistes, ce qui génère davantage de données, lesquelles nécessitent des ordinateurs plus puissants pour les analyser, les optimiser et les stocker. Cela se fait généralement dans le cloud de sorte que des collègues du monde entier puissent travailler sur ces simulations ensemble en temps réel.

Troisièmement, dans l'industrie automobile, les futures voitures seront des SDV (software defined vehicles). Dans le passé, le développement des voitures prenait au moins trois ans, puis elles étaient vendues, et 20 ans plus tard, beaucoup de ces vieux produits dépassés étaient encore utilisés.

Les voitures de demain seront construites avec une marge de manœuvre importante, ce qui signifie qu'elles seront équipées de plus de capteurs, de caméras et de puissance de calcul qu'elles n'en ont besoin. Au cours de la durée de vie d'une voiture, des mises à jour peuvent être effectuées en ligne et des fonctions supplémentaires, comme par exemple une puissance accrue, peuvent être activées. En théorie, ces voitures peuvent suivre toutes les évolutions futures. Cela signifie également qu'à l'avenir, les constructeurs automobiles auront une relation très étroite et très longue avec leurs clients, alors qu'actuellement ils perdent de nombreux clients à la fin de la période de garantie. Enfin, et ce n'est pas le moins important, les usines vont changer de manière significative à l'avenir. Dans le passé, lorsqu'un robot tombait en panne, il restait immobile jusqu'à ce qu'un ingénieur arrive et le répare. À l'avenir, la maintenance prédictive empêchera le robot de tomber en panne, et l'ingénieur sera remplacé par un autre robot. Les machines communiqueront entre elles et se répareront mutuellement. L'un des principaux défis auxquels sont confrontés de nombreux pays est le manque de main-d'œuvre qualifiée. Les robots ont l'avantage de ne pas se fatiguer, de pouvoir travailler 24 heures sur 24, 7 jours sur 7, de ne pas tomber malades et, en plus, de ne pas demander d'augmentation de salaire. Il va sans dire que ce processus nécessite également de grandes quantités de ressources informatiques.

Dans ce contexte, la consommation d'énergie est évidemment un sujet important. Actuellement, les centres de données mondiaux consomment plus d'énergie que toute l'Allemagne et d'ici 2030, les centres de données mondiaux pourraient consommer plus d'énergie que toute l'Inde ! À l'avenir, l'augmentation des performances devra aller de pair avec une réduction de la consommation d'énergie. Le nouveau produit Blackwell de Nvidia, par exemple, est nettement plus puissant que son prédécesseur, tout en consommant 25 % d'énergie en moins.

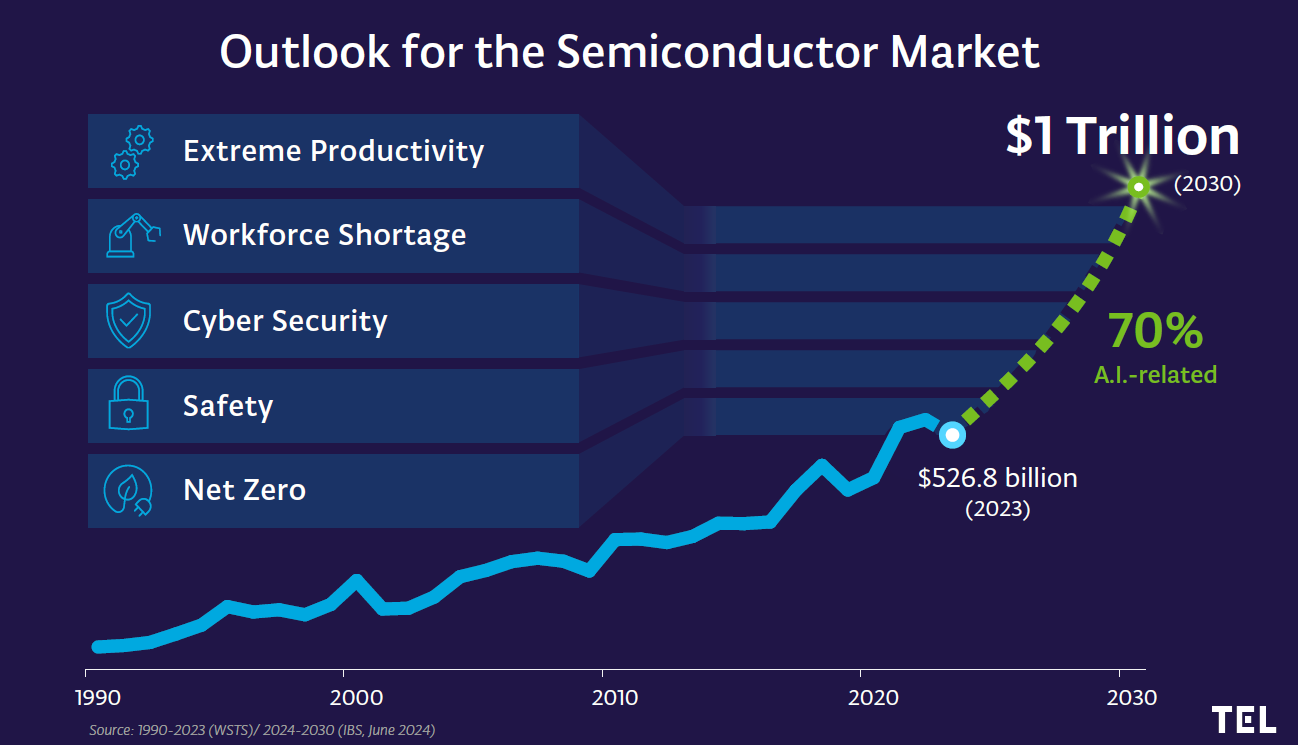

Enfin, le graphique ci-dessous illustre les attentes de l'industrie des semi-conducteurs pour les années à venir, ainsi que les principaux moteurs de la demande :

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations.

Aucune information fournie ne doit être considérée comme une recommandation ou une incitation à acheter ou à vendre et en aucun cas un conseil de gestion.

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants :

· Apple pour 2,0% de ses encours

· ASM International pour 6,7% de ses encours

· ASML pour 7,4% de ses encours

· Ferrari pour 6,0% de ses encours

· Novo Nordisk pour 6,4% de ses encours

· Nvidia pour 4,5% de ses encours

Flash rédigé le 5 juin 2024

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.