Le mois de décembre a été très mouvementé. Entre autres, les actions chinoises sont tombées à leur niveau le plus bas des cinq dernières années, l'indice Bloomberg des matières premières a chuté à son plus bas niveau depuis deux ans en raison des craintes concernant la demande, les prix de l'uranium et du bitcoin ont bondi et le taux d'intérêt moyen des cartes de crédit aux États-Unis est passé à 27,81 % ! L'inflation aux États-Unis a continué à se modérer, l'indice des prix à la consommation passant de 9,1 % en juin 2022 à 3,1 %, et l'indice de base des prix à la production est retombé à 2 %. La Chine est le seul grand pays à connaître une déflation, l'indice des prix à la consommation ayant baissé de 4,7 % depuis 2020.

L'événement le plus important a toutefois été le ton complaisant de la FED, qui a indiqué qu'il n'y aurait plus de hausses et que les taux seraient réduits de 75 points de base en 2024. L'indice Dow Jones a ainsi atteint un nouveau sommet historique et l'indice de volatilité VIX a atteint ses niveaux les plus bas depuis 2019. Les anticipations d'inflation à long terme ont chuté de manière spectaculaire au cours des deux derniers mois, proches de l'objectif de 2% de la FED.

Fin décembre, les marchés ont intégré plus de 80 % de chances que les baisses de taux aux États-Unis commencent en mars 2024, et le scénario de base prévoyait 6 à 7 ( !) baisses de taux d'intérêt en 2024. Le sentiment a été extrêmement positif, l'indice CNN Fear and Greed est passé en territoire "Extreme Greed", et les "Bulls" ont dépassé les "Bears" de 32 % dans le sondage AAII Sentiment, ce qui représente l'écart positif le plus important depuis avril 2021.

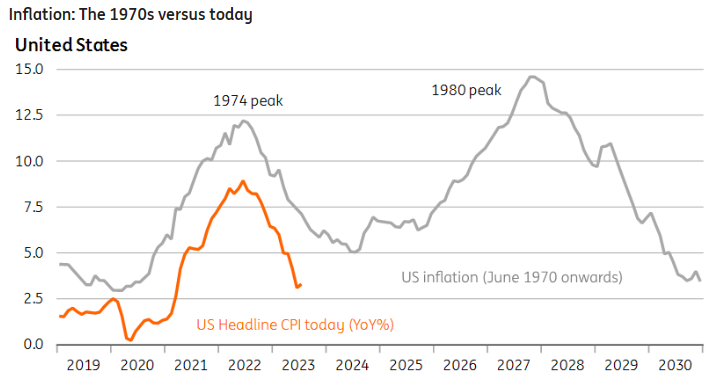

Si l'on ajoute à cela les bonnes performances de nombreux marchés boursiers dans le monde en 2023, les attentes sont très élevées pour le début de l'année 2024. Bien que nous soyons convaincus que personne ne peut prédire l'avenir, il convient d'être conscient des attentes consensuelles et des risques potentiels qu'elles comportent. Le graphique ci-dessous illustre l'un des plus grands risques pour ces attentes : un rebond de l'inflation, comme ce fut le cas dans les années 1970.

Les rendements des emprunts d'État américains à 10 ans sont passés d'environ 1 % au début de 2021 à un pic de 5 % en octobre 2023, avant de retomber sous la barre des 4 % après la réunion de la FED en décembre. Le rendement des obligations d'État allemandes à 10 ans est passé de -0,5 % au début de 2021 à près de 3 % en octobre 2023, avant de retomber sous la barre des 2 % à la fin du mois de décembre. Cette baisse au cours des deux ou trois derniers mois de l'année s'est accompagnée d'une forte hausse des indices boursiers mondiaux, et il est certain qu'un rebond de l'inflation serait très négatif pour les marchés boursiers du monde entier. Les prévisions des stratèges en décembre pour l'Euro Stoxx 50 et le S&P 500 en 2024 étaient peu optimistes, avec une hausse moyenne attendue de 0,5 % et de 2,8 % par rapport aux prix de clôture de 2023.

Nous n'essayons cependant pas de prédire l'avenir, mais d'acheter des entreprises qui ont prouvé qu'elles pouvaient naviguer en eaux troubles et dans des environnements économiques difficiles grâce à leur position supérieure sur le marché et à la solidité de leurs bilans.

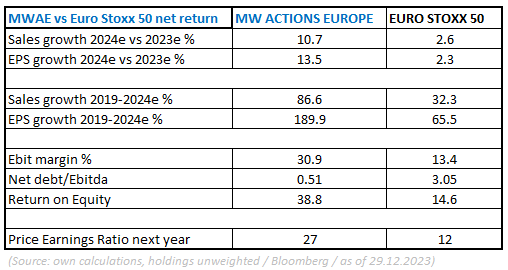

Pour rappel, voici les caractéristiques actuelles de notre fonds.

Les sociétés que nous détenons affichent une croissance supérieure des ventes et des bénéfices, des marges élevées, un faible niveau d'endettement et un rendement élevé des capitaux propres. Notre ambition est d'acheter de belles entreprises et de les conserver le plus longtemps possible afin de bénéficier de la capitalisation de leurs bénéfices.

On pourrait considérer les rendements du fonds sur 5 ans comme une preuve de concept, car le style d'investissement a été modifié au cours du second semestre 2018 en faveur des entreprises de qualité et de croissance (et il convient de noter que nous possédons encore un bon nombre d' actions qui avaient été achetées à l'époque). Depuis la fin de l'année 2018, le rendement annuel du fonds (part CI) est proche de 12 % (selon Bloomberg). Comme nous visons une croissance annuelle des bénéfices de plus de 10 % pour toutes nos participations, cela montre comment la croissance sous-jacente des bénéfices des sociétés de notre portefeuille est reflétée par la performance du fonds sur des périodes plus longues. Comme le montre le tableau ci-dessus, les bénéfices de nos participations devraient continuer sur cette voie de croissance durable et devraient augmenter d'environ 13 % en 2024.

Si nous ne pouvons malheureusement pas prévoir l'avenir, ni garantir une bonne performance, nous pouvons faire de notre mieux pour détenir les plus belles entreprises qui ont le potentiel de faire croître durablement leurs bénéfices à court et à long terme !

Enfin, il convient de souligner que l'indice S&P500 a terminé dans le vert lors de 13 des 15 dernières années d'élections présidentielles américaines, avec un gain moyen de 10 %. Les deux seules fois où il a terminé dans le rouge ont été lors de la crise financière mondiale et de la bulle Internet. Si l'on exclut ces événements, le gain annuel moyen est de 15 %.

Nous vous souhaitons un excellent début d'année.

Flash rédigé le 16 janvier 2024

Les performances passées ne constituent pas un engagement sur les performances futures. Le contenu ne constitue ni une recommandation ni une proposition de vente ni une incitation à l'investissement.