Évolution des marchés le mois dernier

Le mois a commencé avec des données solides sur le marché du travail et l’inflation aux États-Unis, avant que les marchés ne soient stimulés par l’annonce d’un accord commercial entre les États-Unis et la Chine. Parallèlement à des commentaires positifs sur les négociations commerciales avec plusieurs autres pays, l’indice d’incertitude lié à la politique commerciale mondiale a continué de baisser, s’éloignant des sommets historiques atteints en avril.

La volatilité a bondi lorsque les tensions entre Israël et l’Iran se sont intensifiées, et les prix du pétrole ont grimpé en flèche avec l’implication des États-Unis. Cependant, la quasi-totalité de ces hausses a été effacée après que Donald Trump a annoncé un cessez-le-feu, et l’indice de volatilité VIX est tombé à des niveaux jamais vus depuis février.

Dans l’ensemble, les données économiques américaines se sont révélées plutôt décevantes. Les mises en chantier, par exemple, sont tombées à leur plus bas niveau en cinq ans, et le nombre de personnes percevant des allocations chômage de longue durée a atteint son plus haut niveau depuis novembre 2021. Cela a relancé les critiques de Donald Trump à l’encontre du président de la Fed, Jerome Powell, et le dollar américain a chuté à son niveau le plus bas depuis 2022. Néanmoins, à la fin du mois, plusieurs indices boursiers américains ont atteint de nouveaux sommets historiques, en partie portés par un regain d’optimisme autour de l’intelligence artificielle.

Les marchés européens ont sous-performé, malgré des signes d’amélioration économique. L’indice des directeurs d’achat (PMI) du secteur manufacturier de la zone euro a atteint en mai son plus haut niveau depuis 33 mois, tandis que les indicateurs de confiance IFO et ZEW en Allemagne ont dépassé les attentes. Le paquet de réductions fiscales de l’Allemagne a été approuvé, et les alliés de l’OTAN se sont engagés à augmenter les dépenses de défense et connexes à 5 % du PIB d’ici 2035. La Banque centrale européenne ainsi que la Banque nationale suisse ont à nouveau abaissé leurs taux d’intérêt.

Cependant, la Banque de France a révisé à la baisse ses prévisions de croissance et d’inflation jusqu’en 2027, en raison de l’impact des droits de douane américains sur l’activité économique européenne. Malgré cela, l’Union européenne et les États-Unis restent confiants quant à la conclusion d’un accord tarifaire d’ici l’échéance de juillet.

Évolution du fonds au cours des derniers mois

Le premier semestre a été marqué par une forte volatilité. Les marchés européens ont bien commencé l’année, portés par l’optimisme autour de la reprise économique, soutenue notamment par l’augmentation des programmes d’investissement dans les infrastructures et la défense. Toutefois, cet élan a été brusquement interrompu lorsque Donald Trump a déstabilisé les marchés en brandissant de nouvelles menaces tarifaires, provoquant une forte correction des actions mondiales.

En conséquence, l’incertitude liée à la politique commerciale mondiale a atteint des niveaux records, pénalisant surtout les entreprises exposées à l’international. À l’inverse, les sociétés opérant principalement à l’échelle nationale ou régionale ont enregistré de meilleures performances. Cet environnement a eu un impact négatif sur notre portefeuille, car nombre de nos participations ont une envergure mondiale. Des secteurs tels que les produits de luxe et les semi-conducteurs — traditionnellement bénéficiaires de la mondialisation — ont été particulièrement touchés.

Les craintes que les tensions commerciales n’entraînent un effondrement des ventes et des bénéfices futurs ont provoqué une vague de ventes généralisée parmi nos participations. Début avril, les analystes anticipaient une croissance des bénéfices d’environ 15 % pour les entreprises de notre portefeuille. Cependant, les valorisations ont fortement chuté : le ratio cours/bénéfice prévisionnel (P/E forward) est tombé en dessous de 20, soit près de 30 % en dessous de la moyenne sur dix ans de nos participations. Cela reflète une panique importante des investisseurs et une incertitude marquée quant à la croissance future.

Malgré cela, la correction a été de courte durée. Les marchés se sont rapidement redressés et, bien que les négociations tarifaires soient toujours en cours, les prévisions de bénéfices pour nos entreprises sont restées stables, voire se sont légèrement améliorées. Par exemple, les bénéfices attendus pour 2025 devraient désormais croître de 16 %. Bien que les valorisations aient rebondi, notre portefeuille se négocie encore avec une décote d’environ 10 % par rapport à sa moyenne sur dix ans — tandis que l’indice Euro Stoxx 50 se situe à 9 % au-dessus de sa propre moyenne historique.

Principales contributions positives

Le meilleur contributeur au premier semestre a été Gaztransport & Technigaz (GTT), un spécialiste des systèmes de confinement pour le transport et le stockage du gaz naturel liquéfié (GNL). Détenant une quasi-position de monopole sur son marché et bénéficiant de perspectives favorables à long terme dans le secteur du GNL, l’entreprise dispose d’un carnet de commandes bien rempli jusqu’au second semestre 2028, un atout précieux dans un environnement volatil.

Deutsche Börse arrive en deuxième position. En plus de ses moteurs de croissance structurels, l’entreprise a également profité de facteurs cycliques, notamment de volumes de transactions accrus sur différentes classes d’actifs pendant la phase de correction.

Valeurs en retrait

Du côté négatif, LVMH a nettement sous-performé. Le contexte dégradé pour les produits de luxe, lié à l’incertitude entourant les droits de douane et à un affaiblissement de la confiance des consommateurs — notamment en Chine — a pesé sur la demande. Les ventes ont reculé au premier trimestre, et la pression sur les marges pourrait s’accentuer si les hausses tarifaires ne peuvent pas être répercutées sur les consommateurs. Nous avons donc réduit notre position ces derniers mois.

Novo Nordisk a également déçu, prolongeant le repli amorcé l’année dernière après que les données cliniques d’un médicament potentiel à fort potentiel commercial n’ont pas répondu aux attentes. Les résultats trimestriels récents ont été inférieurs aux prévisions, et le PDG de longue date, Lars Fruergaard Jørgensen, a quitté ses fonctions. Bien que le marché de l’obésité reste dynamique, Novo Nordisk doit désormais s’efforcer de regagner des parts de marché perdues — en particulier aux États-Unis. Par ailleurs, la faiblesse du dollar américain a eu un impact négatif sur Novo Nordisk comme sur LVMH, en raison de l’importance de leurs activités aux États-Unis.

Perspectives

Les nouvelles — et, avec elles, le sentiment sur les marchés mondiaux — se sont nettement améliorées ces dernières semaines. Ce changement est peut-être le mieux illustré par le Fear and Greed Index de CNN, qui est revenu en zone de « cupidité extrême » après avoir passé plus de deux mois consécutifs en territoire de « peur » ou de « peur extrême ». Un autre indicateur clé du sentiment de marché, l’indice de volatilité VIX, s’est également détendu, repassant sous la barre des 20 après avoir dépassé 50 en avril.

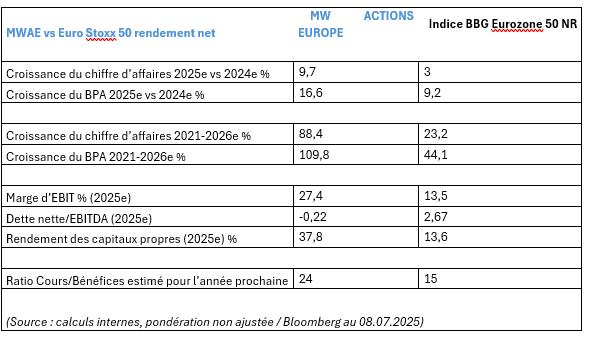

Comme le montre le tableau ci-dessous, les caractéristiques du fonds sont restées inchangées. À notre avis, maintenir une stratégie d’investissement cohérente — en particulier en période d’incertitude accrue — est essentiel pour réussir sur le long terme.

Et ce sont en effet des temps difficiles. En Europe, les secteurs traditionnellement défensifs tels que les banques, la construction, les services publics et les télécommunications ont surperformé depuis le début de l’année, tandis que les secteurs de croissance typiques — comme les produits de consommation, la santé et la technologie — ont nettement sous-performé.

En conséquence, les actions de croissance européennes se négocient aujourd’hui à leur niveau relatif le plus bas par rapport à l’ensemble du marché européen depuis plus de six ans. À nos yeux, cela rend leurs valorisations particulièrement attractives dans une perspective historique.

Flash rédigé le 10 juillet 2025

Au jour de la rédaction de cet article, MW GESTION ACTIONS EUROPE détient les titres cotés suivants:

• Deutsche Boerse pour 4.5% de ses encours

• GTT pour 3.6% de ses encours

• LVMH pour 0.6% de ses encours

• Novo Nordisk pour 2.7% de ses encours

Le fonds MW Actions Europe est un compartiment de la SICAV luxembourgeoise MW ASSET MANAGEMENT. Vous devez vous adresser à la direction du fonds MW GESTION ou à votre conseiller financier pour de plus amples informations..

Communication-Marketing

Les performances affichées ne constituent pas une indication fiable des performances futures. Les performances passées ne constituent pas un engagement sur les performances futures.

Le contenu ne constitue ni une recommandation, ni une offre d'achat, ni une proposition de vente, ni une incitation à l'investissement.

Les informations complémentaires sont disponibles sur le site de la société : www.mwgestion.com, en français, anglais et italien.