Les entreprises européennes qui n'ont pas répondu aux attentes ont vu le cours de leurs actions chuter en moyenne de 6,18 %

Au cours du mois d'octobre, les tendances du troisième trimestre se sont poursuivies. Les taux d’intérêt ont encore augmenté, notamment en raison de la terrible attaque contre Israël, qui a entraîné une forte hausse des prix du pétrole. Le rendement américain à 10 ans a franchi le seuil des 5 % pour la première fois depuis 2007, et l'or a fortement rebondi alors que les tensions géopolitiques au Moyen-Orient ont stimulé la demande d'actifs refuges. Dans le même temps, les actifs à risque sont restés sous pression.

Octobre a également vu le début de la saison des résultats du troisième trimestre. Et comme l’a observé Reuters, les entreprises européennes ont été plus sévèrement punies en cas de révision à la baisse de leurs bénéfices attendues qu’à tout autre moment depuis au moins 16 ans. La société de paiement française Worldline a perdu 70 % de sa valeur en un jour après avoir abaissé ses objectifs pour l'année entière, tandis que le fabricant pharmaceutique Sanofi a perdu 15 % le jour où il a abandonné ses objectifs pour 2025 et le sous-traitant suisse Lonza a chuté de 16,1 % lorsqu'il a réduit son objectif de marge pour 2024 (le fonds ne détient aucune participation dans aucune de ces trois sociétés).

Les entreprises européennes qui n'ont pas répondu aux attentes en matière de bénéfice par action au cours de la période de reporting jusqu'au 26 octobre ont vu le cours de leurs actions chuter en moyenne de 6,18 % au cours des cinq jours suivant la publication, contre un gain moyen de 2,04 % pour celles qui les ont dépassées, selon une étude d’une banque d'investissement américaine.

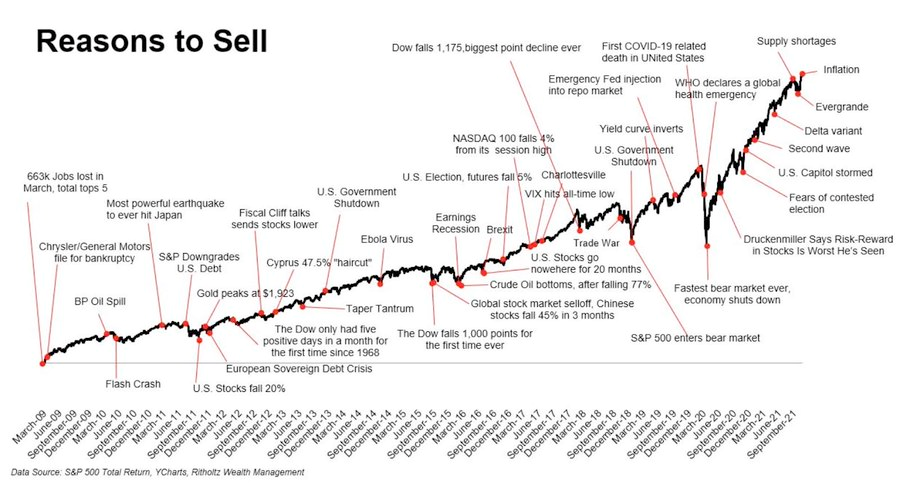

Les marchés boursiers sont toujours caractérisés par des incertitudes et il y aura toujours des surprises, car personne ne peut prédire l’avenir, quels que soient nos efforts. Et il y aura toujours de bonnes raisons de ne pas acheter d’actions, comme l’illustre parfaitement ce graphique (de 2009 à 2021):

Qui aurait pensé en 2019 que les années suivantes auraient été caractérisées par une pandémie (qui a plus ou moins paralysé le monde), des guerres horribles, une inflation record et des sanctions sur les matières premières russes, notamment le pétrole ? Si l’on avait connu tous ces événements en 2019, les actifs à risque comme les actions n’auraient probablement pas été la classe d’investissement privilégiée. On aurait probablement préféré attendre et rester sur la touche.

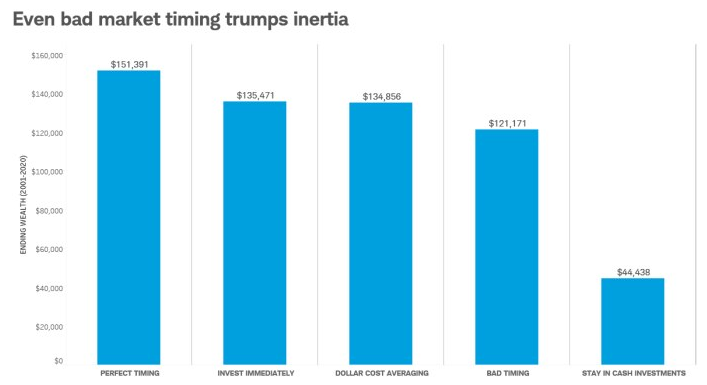

L’étude montre très clairement que le pire choix aurait été de ne pas investir du tout

En ce qui concerne l’attente sur la touche, j’ai récemment vu un article intéressant de Charles Schwab, intitulé « Le market timing fonctionne-t-il ? L’une des convictions fondamentales des gestionnaires de fonds est que « le temps passé sur les marchés vaut mieux que le timing des marchés ». Dans cette étude, menée entre 2001 et 2020, cinq styles d’investissement différents ont été comparés. Cinq investisseurs ont reçu 2 000 $ au début de chaque année. Peter Perfect était le parfait chronométreur du marché et investissait chaque année au point de clôture le plus bas. Ashley Action a investi dès qu'elle a reçu l'argent, c'est-à-dire le premier jour de bourse de chaque année. Matthew Monthly a divisé ses 2 000 $ en 12 parts égales, qui ont été investies au début de chaque mois. Rosie Rotten avait un timing de marché incroyablement mauvais et a investi ses 2 000 $ chaque année au plus haut du marché. Larry Linger a toujours été convaincu que la baisse des cours des actions était imminente. Il n'a jamais investi et a laissé son argent en espèces.

Le résultat se trouve sur le graphique ci-dessous. De toute évidence, Peter Perfect était le grand gagnant et avait un total de 151 391 $ à la fin. Il va sans dire que la probabilité d’un timing de marché aussi parfait est très proche de zéro. Les résultats pour « investir immédiatement » et « achats périodiques » ne sont cependant pas bien pires. Et même la pauvre Rosie Rotten a fini avec de solides gains, malgré son mauvais timing. L’étude montre très clairement que le pire choix aurait été de ne pas investir du tout. Et attendre toujours cette « meilleure opportunité ». La plus grande préoccupation de Larry Linger était d'investir au plus haut du marché. Ironiquement, s’il avait fait cela chaque année, il aurait gagné au total 121 171 $, bien plus que ses 44 438 $.

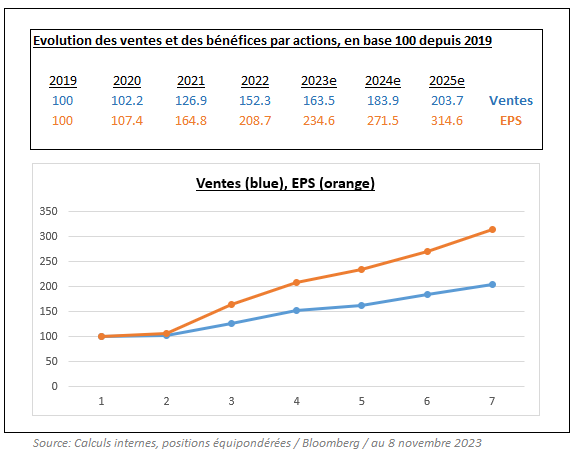

Comme le market timing est extrêmement difficile et que l’on ne peut (malheureusement) pas prédire l’avenir, nous investissons dans de grandes entreprises. Le graphique ci-dessous montre la croissance moyenne des ventes (bleu) et du BPA (orange) des sociétés dans lesquelles MW Actions Europe a investi, de 2019 à 2025, à partir de 100 (les valeurs 2023-2025 sont les estimations des analystes selon Bloomberg). Ainsi, malgré toutes les incertitudes mentionnées plus haut, ces entreprises ont réussi à augmenter leurs ventes et leurs bénéfices en moyenne année après année, et devraient le faire à l’avenir.

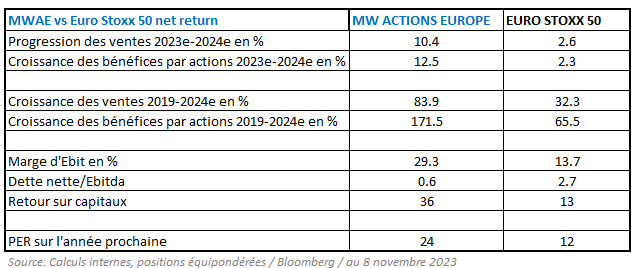

Les sociétés dans lesquelles nous investissons ont généralement des marges élevées, des rendements sur capitaux propres élevés et de faibles niveaux d’endettement

En plus de cette croissance constante des ventes et des bénéfices, qui, comme mentionné dans plusieurs de mes commentaires mensuels précédents, sont les principaux moteurs du cours des actions sur de longues périodes, les sociétés dans lesquelles nous investissons ont généralement des marges élevées, des rendements sur capitaux propres élevés et de faibles niveaux d’endettement. Ce tableau présente les caractéristiques du fonds par rapport à son indice de référence.

Évidemment, la qualité n’est pas gratuite. Mais concernant la valorisation, il est important de savoir qu'en moyenne, les sociétés dans lesquelles nous investissons se négocient actuellement 12% en dessous de leur valorisation moyenne des 10 dernières années. L'Euro Stoxx 50 semble assez bon marché avec un ratio cours/bénéfice légèrement inférieur à 12. Mais si on le compare à sa propre histoire au cours des 10 dernières années, il n'est que 16 % moins cher qu'au cours de cette période et se négocie à un prix similaire au « relatif discount » que les avoirs de MW Actions Europe.

Flash rédigé le 16 novembre 2023

Les performances passées ne constituent pas un engagement sur les performances futures. Le contenu de constitue ni une recommandation, ni une proposition de vente, ni une incitation à l’investissement.