Le point sur trois valeurs de notre portefeuille

Adyen

La saison des rapports a été très volatile. Le cours de l'action d'Adyen a été divisé par deux après la publication de chiffres prétendument décevants. Adyen est une plateforme de technologie financière qui fournit aux clients des solutions pour accepter des paiements internationaux sur n'importe quel canal, ainsi que des données et une gestion financière. Depuis son entrée en bourse, l'entreprise a connu des taux de croissance élevés, et la croissance annuelle des ventes devrait être largement supérieure à 25 % à moyen terme. Il est surprenant que la croissance ait ralenti à "seulement" +/-20 %. De nombreux acteurs du marché craignent apparemment que la forte croissance attendue ne se ralentisse structurellement, car les concurrents en Amérique du Nord semblent gagner des parts de marché avec des offres moins chères.

La direction d'Adyen, cependant, ne voit aucun changement dans le potentiel de croissance à long terme et n'est pas disposée à baisser les prix, notamment parce qu'elle est convaincue que son offre de produits est supérieure et offre un coût total de possession inférieur à celui de la concurrence. La réaction spectaculaire du cours de l'action reflète, à notre avis, le "court-termisme" croissant de nombreux acteurs du marché qui ne sont pas disposés à suivre la vision à long terme des entreprises.

Jusqu'à récemment, l'équipe de direction d'Adyen était considérée comme l'une des meilleures d'Europe et, maintenant, personne ne semble croire un mot de ce qu'elle dit.

En tant qu'investisseurs à long terme, il nous est difficile d'évaluer de telles situations. Même les meilleures entreprises du monde ne peuvent pas dépasser toutes les prévisions des analystes à chaque période de rapport à court terme. Il convient donc de se demander si un modèle d'entreprise présente actuellement une faiblesse temporaire ou s'il est structurellement menacé. De nombreux analystes et acteurs du marché semblent convaincus que le semestre écoulé n'est pas un simple accident, mais un problème structurel.

Chez MW Gestion, nous essayons toujours de penser à plus long terme et d'accorder une certaine confiance aux équipes de direction des excellentes entreprises dans lesquelles nous investissons, car elles ont généralement une meilleure connaissance de leur entreprise et des marchés concernés que les observateurs externes. C'est maintenant à elles de prouver que le ralentissement est temporaire et de montrer ce qui peut être fait pour ré-accélérer la croissance. En conséquence, nous resterons, pour le moment, investis avec une petite position (mais nous n'hésiterons pas à vendre si nous arrivons à la conclusion que la direction a perdu le contrôle ou que la société ne remplit plus nos critères stricts de qualité et de croissance).

Nvidia : le chouchou de tous (à nouveau)

Il pourrait même y avoir des parallèles entre la "chute" actuelle d'Adyen et celle de Nvidia il y a presque exactement 12 mois, lorsque de nombreux analystes avaient des doutes structurels sur le modèle d'entreprise, alors que le PDG, Jensen Huang, confirmait toujours les perspectives positives à long terme de l'entreprise. Au début de l'année 2022, les analystes, selon Bloomberg, avaient un objectif de prix moyen pour Nvidia d'environ 340 $, qui est tombé à environ 200 $ à la fin de l'année dernière.

Nvidia a publié d'excellents résultats pour le deuxième trimestre 2023, et les perspectives pour le troisième trimestre sont spectaculaires. L'entreprise prévoit un chiffre d'affaires de $16 milliards, soit près de 30 % de plus que ce qu'attendaient les analystes. Le PDG Huang a de nouveau souligné que le General Purpose Computing a atteint ses limites car il est trop lent, trop cher et consomme trop d'énergie. En conséquence, les centres de données seraient actuellement en pleine transition, réorientant leurs investissements vers le calcul accéléré et l'IA générative.

À la suite de ce rapport, les prévisions de bénéfices des analystes pour Nvidia ont presque triplé (!) par rapport à la mi-mai de cette année, avec le résultat étonnant que la valorisation de Nvidia semble soudainement modeste, du moins par rapport à sa propre histoire.

En conséquence, l'objectif de prix moyen des analystes est actuellement de 645 $, et Nvidia est (à nouveau) la coqueluche de tous. Selon Bloomberg, 60 analystes recommandent d'acheter l'action, 3 la maintiennent et aucun (!) ne recommande de la vendre.

Sartorius : le creux de la vague est-il atteint ?

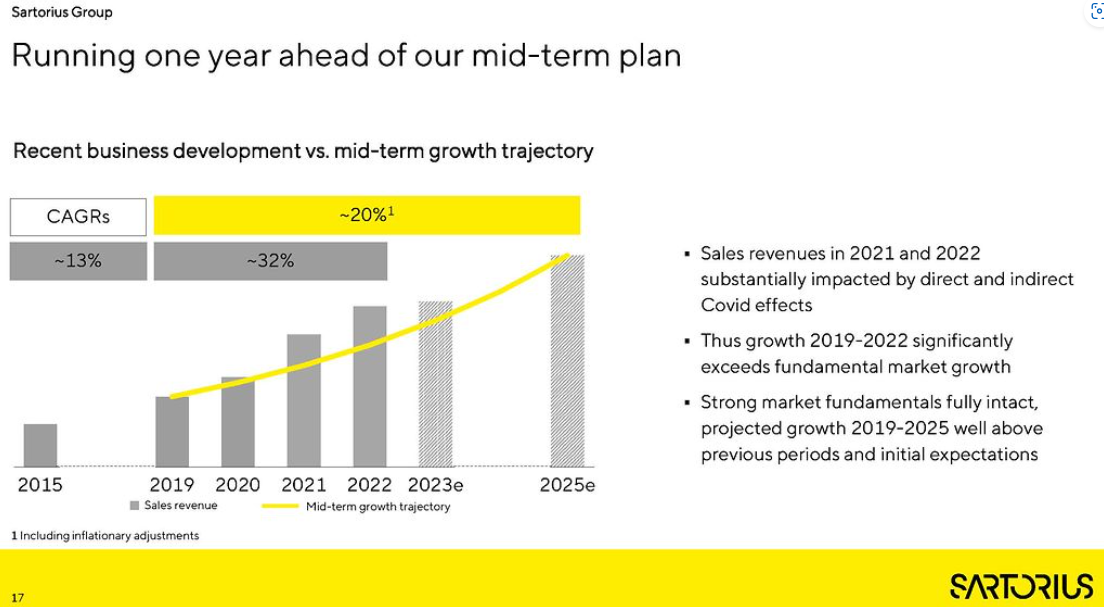

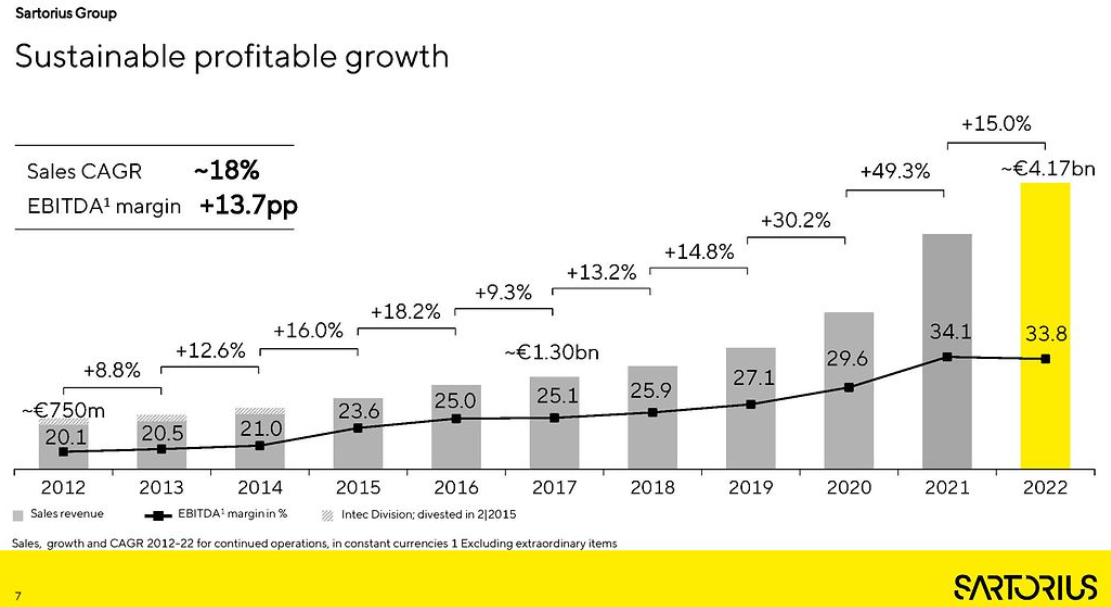

Un autre exemple qu'une phase de faiblesse peut être temporaire sur un marché à forte croissance structurelle est celui du fournisseur allemand de produits pharmaceutiques et de laboratoires Sartorius, ancienne coqueluche des marchés boursiers. L'entreprise soutient les scientifiques et les ingénieurs en biotechnologie du monde entier dans le développement et la fabrication de médicaments - de l'idée initiale jusqu’à la production. En 2019, l'entreprise a publié un plan de croissance à moyen terme jusqu'en 2025, basé sur une croissance sous-jacente du marché d'environ 10 % (représentée par la trajectoire de croissance, la ligne jaune dans le graphique ci-dessous). En raison de la pandémie de Covid, la demande de produits Sartorius a explosé et, par conséquent, la croissance en 2021 et 2022 a été nettement supérieure à ce plan (barres grises dans le graphique ci-dessous). Après la fin de la pandémie, il est apparu que de nombreux clients avaient commandé trop de produits et qu'ils se retrouvaient avec des stocks importants. Les nouvelles commandes ne seront donc passées que lorsque les stocks se seront normalisés. La question qui se pose à présent est de savoir si l'on peut revenir à la croissance attendue en 2019 ou si la croissance future sera structurellement plus faible.

Cette réponse est sujette à débat, mais Sartorius pense que le creux des commandes est derrière nous et que les tendances à long terme des ventes et des bénéfices de l'entreprise sont impressionnantes :

(Source for both charts: Sartorius investor relations homepage)

Novo Nordisk : confirmation de notre forte conviction

Enfin, le marché a réagi positivement à la nouvelle selon laquelle un ingrédient actif de Novo Nordisk permet non seulement de perdre du poids, mais aussi de réduire de manière significative le risque cardiovasculaire. C'est le résultat d'une étude très attendue, publiée en août, qui a entraîné une forte hausse du cours de l'action. Grâce à la forte demande de médicaments contre l'obésité, l'entreprise a également revu à la hausse ses perspectives pour l'ensemble de l'année 2023 et est en passe de devenir l'entreprise la plus valorisée d'Europe. Les ventes de médicaments contre l'obésité ont augmenté de 157 % au cours du premier semestre 2023, et comme le marché potentiel est énorme, les analystes de Bloomberg s'attendent à ce que les ventes de Novo Nordisk doublent entre 2022 et 2026, et que les bénéfices augmentent encore plus rapidement. En raison de ces solides perspectives, Novo Nordisk figure parmi les cinq plus grosses positions du fonds.

Au jour de la rédaction de cet article, notre fonds MW GESTION ACTIONS EUROPE détient les titres cotés suivants mentionnés :

• Adyen pour 1,1% de ses encours

• Novo Nordisk pour 4,8% de ses encours

• Nvidia pour 2,7% de ses encours

• Sartorius pour 2.2 % de ses encours

Flash rédigé le 15 septembre 2023

Les performances passées ne constituent pas un engagement sur les performances futures. Le contenu ne constitue ni une recommandation, ni une proposition de vente, ni une incitation à l’investissement.