Comme chaque année depuis le 1er janvier 2018, les revenus de placement imposables encaissés par les personnes physiques sont soumis au Prélèvement Forfaitaire Unique de 30 % ( 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux).

Ces revenus supportent donc un prélèvement forfaitaire non libératoire de 12,8 %, ayant valeur d’acompte à l’impôt sur le revenu, retenu à la source par les établissements financiers.

Toutefois en fonction des conditions de ressources *, les clients peuvent demander à être dispensés de l'acompte, à leur initiative et sous leur responsabilité.

Dès à présent et jusqu’au 30 novembre 2023, il est possible de mettre en place une demande de dispense d’acompte sur les revenus à percevoir en 2024. Cette date limite est impérative et non prorogeable.

Pour ce faire, les clients doivent renseigner et signer de manière manuscrite une attestation sur l’honneur.

En cas de compte joint, chaque titulaire du compte (même en situation de foyer fiscal identique) doit remplir et signer une attestation sur l’honneur.

Au‐delà de cette date, les dispenses d’acompte ne pourront plus être enregistrées et aucune

dérogation ne pourra être étudiée compte tenu de la réglementation.

• Compte pluri‐titulaire (compte joint, compte indivis) : chaque titulaire qui a signé une dispense d’acompte en bénéficiera pour sa part de revenus (intérêts/dividendes).

Exception : pour les comptes titres joints, les deux dispenses d’acompte sont nécessaires pour que chaque dispense d’acompte soit effective.

• Comptes détenus en démembrement : la demande de dispense est déposée par l’usufruitier

bénéficiaire des revenus.

* Conditions de ressources :

Pas de changement des conditions de ressources par rapport aux revenus perçus en 2022 et 2023.

Au titre des revenus encaissés en 2024, le Revenu Fiscal de Référence (RFR) de l’année 2022 doit être inférieur à :

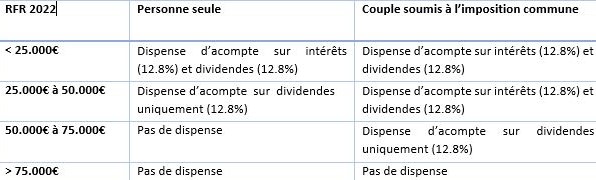

Ainsi en synthèse, il est possible de prétendre à une dispense :

Précisions sur le RFR (Revenu Fiscal de Référence)

Le RFR est clairement mentionné sur l'avis d'imposition du contribuable. Il n'a pas à être retraité avant d'être comparé aux limites évoquées ci‐dessus.

Le RFR à retenir pour la demande de dispense au titre des revenus de 2024 est celui mentionné sur

l'avis d'imposition des revenus de 2022 reçu en 2023.

En cas de changement de situation familiale au cours de l'année de dépôt de la demande de dispense

(2023) le contribuable doit se référer au RFR du foyer auquel il appartenait en N‐2 (2022), quelle que

soit sa situation familiale en N‐1 (2023).