En juin, MW Actions Europe a progressé de +3,1% et a sous-performé légèrement l'indice Euro Stoxx 50 Net Return, lequel a progressé de 4,3%. Pour les six premiers mois de l'année, le fonds a partiellement récupéré ses pertes de l'année dernière et il est en hausse de 17 % depuis le 1er janvier 2023.

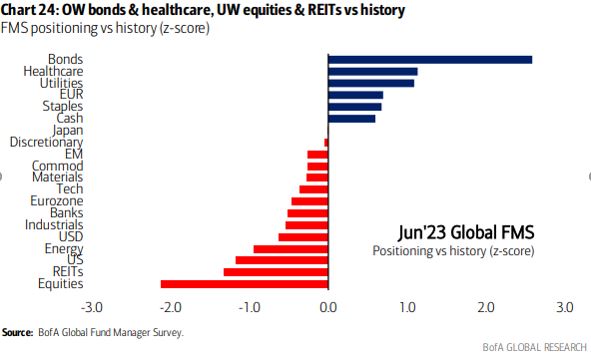

Ceci est une bonne surprise alors que le consensus des analystes et des stratèges était très modéré à la fin de l'année dernière. Pour les États-Unis, par exemple, 23 analystes de grandes banques prévoyaient en moyenne que le S&P500 atteindrait 4080 en 2023. Au 30 juin, l'indice était déjà supérieur de 9 % de ce niveau. Ces bonnes performances sont principalement dues à quelques grandes valeurs, dont la plupart ont profité de l'euphorie autour de l'intelligence artificielle. Bien entendu, l'année n'est pas encore terminée mais, pour l'instant, le graphique ci-dessous est la meilleure explication que je puisse trouver à la performance positive des marchés boursiers, malgré la hausse des taux d'intérêt et la faiblesse des données économiques dans de nombreux pays :

On peut clairement voir le positionnement extrêmement prudent à l'égard des actions, ce qui signifie souvent qu'une grande partie des nouvelles négatives attendues est déjà prise en compte. Cela coïncide avec mon sentiment personnel selon lequel seuls quelques rares "experts" sont positifs et s'attendent à une nouvelle hausse des marchés boursiers. Dans ce contexte, ma participation à un Forum organisé à Paris, où 77 grandes entreprises européennes étaient présentes m’a rassuré. Il en est ressorti que 56 PDG ont été jugés optimistes et aucun n'a été prudent.

Notre stratégie s'écarte considérablement du graphique, car nous pensons qu'il est impossible de prédire l'avenir. Et même si vous connaissiez les données économiques futures, vous auriez toujours besoin de savoir comment "le marché" est positionné et comment "le marché" réagirait à des données, bonnes ou mauvaises. Nous sommes partisans de la thèse selon laquelle " 'time in the market beats timing of the markets", et c'est pourquoi nos niveaux de liquidités sont faibles. Bon nombre de nos entreprises ont prouvé, au cours des dernières années difficiles, qu'elles ont non seulement maîtrisé de nouveaux défis, mais qu'elles ont souvent été en mesure de les utiliser pour renforcer leur bonne position sur le marché.

.JPG)

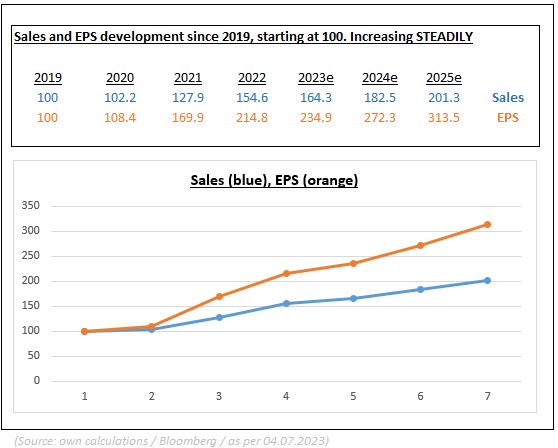

La composition du fonds n'a pratiquement pas changé au cours des six derniers mois et les perspectives de croissance restent positives. Le graphique ci-dessous montre la croissance moyenne du chiffre d'affaires (bleu) et des bénéfices (orange) de nos positions de 2019 à 2025, sur la base des estimations consensuelles de Bloomberg.

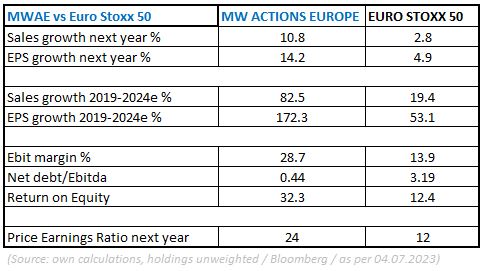

Le tableau suivant montre les caractéristiques du fonds par rapport à son indice de référence. Nous constatons que nos positions affichent en moyenne une croissance plus élevée et une meilleure solidité bilancielle. Cependant, cela se reflète également dans le PER (Price Earnings Ratio), qui est nettement supérieur à celui de l'indice de référence. La valorisation n'est pas le critère principal de notre sélection de titres, car nous pensons que plus la période de détention est longue, moins la valorisation est importante, et que la croissance du CA et des bénéfices sont les moteurs les plus importants du prix futur des actions.

En ce qui concerne la valorisation, il convient de noter que, bien qu’elle soit élevée à première vue, les analystes des grandes banques voient une hausse de 18% en moyenne pour nos entreprises au cours des 12 prochains mois. En outre, Il est intéressant de noter que nos investissements se négocient actuellement à près de 8 % au-dessous de leur valorisation moyenne des 10 dernières années alors que l'Euro Stoxx 50 ne se négocie que 6 % au-dessous.

Comme nous ne pouvons malheureusement pas prédire l'avenir, nous nous en tenons à Warren Buffett. Nous n'essayons pas de prédire s'il va pleuvoir, mais nous essayons de construire une arche. Dans notre cas, cela signifie un portefeuille d'entreprises de haute qualité avec des perspectives de croissance à long terme supérieures à la moyenne.

Flash rédigé le 10 juillet 2023

Les performances passées ne constituent pas un engagement sur les performances futures. Le contenu ne constitue ni une recommandation, ni une proposition de vente, ni une incitation à l’investissement.