T3 - 2022

26 octobre, 2022

Chère cliente, Cher client,

Nous sommes rentrés dans une période économique et politique très compliquée où la plupart des classes d’actifs ont été chahutées cette année. Les actions, comme les obligations, l’or, … ont perdu beaucoup de valeur et seuls de rares secteurs ont résisté comme l’énergie, les télécoms, la défense et les devises dollar et franc suisse contre l’euro.

Une nouvelle ère démarre avec la possibilité de retrouver du rendement grâce aux obligations qui étaient au plus bas depuis plus de 10 ans. Les liquidités pourront désormais être investies dans du monétaire et des obligations de durée courte en visant plusieurs pourcents de hausse.

Nous avons continué à faire des liquidités sur les comptes, en vendant les entreprises devenues les plus fragiles (celles ayant un endettement important et pénalisées par l’évolution des coûts énergiques et salariaux) et pris des couvertures sur l’Eurostoxx et le Nasdaq.

Evénements intervenus sur le trimestre :

Les statistiques publiées au cours des dernières semaines décrivent un ralentissement marqué de l’économie mondiale. Dans les principales zones économiques, la croissance est désormais proche ou inférieure à zéro. Le risque de récession en 2023 pour l’économie mondiale apparaît comme un scenario de plus en plus crédible. Pour l’heure, cette stagnation économique est sans effets notables sur la dynamique d’inflation. On peut toutefois noter une certaine détente dans les chaines de production et également une inflexion baissière dans le prix de diverses matières premières. Mais cela n’est malheureusement pas suffisant et mois après mois, l’inflation continue de progresser. En Europe, notamment du fait de la crise énergétique, l’inflation atteint désormais 10%. Les Etats-Unis ne connaissent pas cette crise énergétique mais la très bonne résistance du marché de l’emploi continue d’alimenter une forte demande, avec un risque toujours présent d’un emballement d’une boucle prix/salaire.

Face à cette situation, les banques centrales n’ont d’autres choix que de poursuivre un agressif durcissement des conditions monétaires. A l’exception de la Banque du Japon, toutes les principales banques centrales ont continué de relever leur taux d’intérêt au cours des derniers mois. Ainsi, au 3ème trimestre, les taux directeurs de la Réserve Fédérale aux Etats-Unis ont augmenté de 125 points de base à 3.00%-3.25% un niveau haut depuis 2007. Dans le même temps, le taux de dépôt de la Banque Centrale Européenne est passé, lui, de -0.50% à +0.75%, un niveau record depuis 2012.

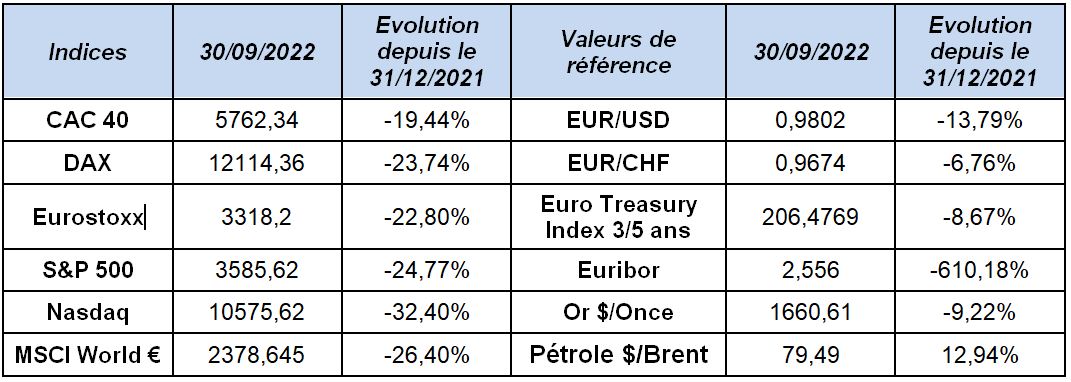

Cela explique la nouvelle hausse sur les taux d’intérêt au cours du 3ème trimestre. Ainsi le taux allemand à 10 ans a progressé de 130 points de base à 2.10% et le taux américain à 10 ans de 85 points de base, passant de 3.00% à 3.85%. Dans les deux cas, des niveaux records depuis plus de 10 ans. Stagnation économique, forte inflation, durcissement des conditions monétaires et financières, ajoutés à un environnement géopolitique très tendu, sont autant d’éléments qui expliquent et justifie le maintien d’une aversion au risque élevé et d’une grande nervosité des marchés.

Dans ce contexte, les bourses ont poursuivi leur baisse au 3ème trimestre avec des reculs de l’ordre de 5% pour les principales places boursières. Les baisses sont de 25% en moyenne depuis le début de l’année ! Le marché des obligations (dettes) d’entreprises a naturellement souffert.

Les marchés actions avaient fortement rebondi en juillet sur les bonnes publications des entreprises et les espoirs que les banques centrales pourraient faire marche arrière sur leur volonté de hausse de taux avec une inflation passagère. Finalement les chiffres de l’inflation des différents pays n’ont cessé d’être alarmants durant l’été et n’ont pas connu d’inflexions comme certains l’attendaient. Ils sont retombés à leur niveau de fin juin.

Nos belles valeurs de croissance, désendettées pour la plupart, disposant de capacité de hausse de prix pour répercuter la hausse des coûts, que ce soit dans le secteur du luxe comme LVMH, Hermès, Ferrari, … ou dans les secteurs des logiciels, de l’informatique, des semi- conducteurs, ont été lourdement vendues…

Concernant notre fonds MW Actions Europe, les positions du fonds n'ont pratiquement pas changé sur le trimestre, car nous sélectionnons d'excellentes entreprises avec un horizon à long terme, et nous croyons que les prix des actions suivent les bénéfices.

Malgré une surperformance significative en juillet, la performance depuis le début de l'année est décevante. Nous avons déjà vécu des contrecycles, au cours desquels un type d'investissement sous-performe de temps en temps. L'historique à long terme de notre approche reste excellent.

Malgré le sentiment négatif, la grande majorité de nos participations a encore publié de bons résultats et/ou les perspectives ont été revues à la hausse pour l'ensemble de l'année (notamment Dassault Systèmes, Eurofins, Ferrari, Novo Nordisk, Sixt et Wolters Kluwer).

Beaucoup de nos entreprises sont exposées à des mégatendances, comme le vieillissement de la société, l'augmentation des cas de diabète et d'obésité, la numérisation, l'intelligence artificielle, le big data, pour n'en citer que quelques-unes. Nous sommes convaincus que ces tendances se poursuivront même en cas de crise. Nous pouvons illustrer ces propos avec :

1) ont connu une croissance plus rapide de leurs ventes et de leurs bénéfices dans le passé,

2) devraient connaître une croissance plus rapide de leurs ventes et de leurs bénéfices à l'avenir,

3) ont des niveaux d'endettement plus faibles,

4) ont des marges plus élevées,

5) et ont un meilleur rendement du capital.

Concernant notre fonds MW Obligations Internationales

Convaincus d’une tension à venir sur les taux et considérant les primes de risques très peu attractives, nous avons débuté l’année avec une approche résolument prudente sur notre gestion obligataire. Cela explique la surperformance du fonds MWOI relativement à son indice de référence et au marché du crédit €.

Sur les 9 premiers mois de l’année, la performance du fonds (-9.12% pour la part institutionnelle et -9.46% pour la part retail) est ainsi significativement supérieure à celle de son indice de référence (-11.78%) et du marché du crédit dans son ensemble (de l’ordre de

-15%). Hausse des taux et tension sur les spreads de crédit se sont conjuguées et expliquent ces très fortes baisses. Le rendement actuel du marché du crédit € est de l’ordre de 4.25%. Il faut remonter à la crise de la zone euro, il y a plus de 10 ans, pour retrouver de tels rendements.

Ces niveaux constituent très certainement des points d’entrée attractifs aujourd’hui. Dans ce cadre, la gestion du fonds MWOI reste toujours marquée par des ajustements dynamiques du risque de taux et de spread et le rendement actuariel brut du portefeuille dépasse maintenant les 5%.

En termes de perspectives, nous maintenons une opinion très négative sur l’économie mondiale et pensons que les risques de récession sont très élevés, notamment pour l’Europe. Cette situation de « stagflation » est très défavorable pour les marchés financiers et notamment pour les actions. Le contexte géopolitique est toujours aussi tendu. L’aversion au risque va rester forte. Plus que jamais, notre gestion doit faire preuve de souplesse et de sérieux. Nous maintenons un choix marqué pour les valeurs de qualité au sein de nos allocations actions. Nous sommes également convaincus que cela va pouvoir amoindrir la dynamique inflationniste et amener graduellement les banques centrales à une attitude plus neutre. Dans ce cadre, les marchés obligataires font apparaitre un couple rendement/risque favorable et doivent donc être privilégiés.

Achevé de rédiger le 26/10/2022